2023年1月、バイオマス発電所の稼働中止・撤退が相次いでいると報じられた。もともと間伐材を燃料として活用する地産地消型モデルは、①国内林業の停滞で調達が進まず、②アブラヤシやヤシ殻(PKS)など安価な輸入材への依存が強まり早々に変質してしまった。

加えて、ウクライナ侵攻に伴う③ロシア産木材の輸入減、④パーム油の価格高騰が追い打ちをかけた結果、大型の木質バイオマス発電所やパーム油バイオマス発電所で採算悪化が生じている。

国内バイオマス発電の導入状況

環境エネルギー政策研究所(ISEP)の調査によれば、固定価格買取制度(FIT)の追い風を受け、東日本大震災当時(2011年度)に比べると2021年度の太陽光発電の年間発電電力量は約18倍に増加し、天候などの影響を受ける太陽光発電と風力発電が総発電電力量に占める割合は10.4%に上昇した。

一方、天候などの影響を受けにくい小水力発電、地熱発電、バイオマス発電についても年間発電電力量が占める割合は徐々に増加している。中でもバイオマス発電は2011年度と比較して3.7倍に増加しており、総発電電力量に占める割合は4.3%となった。

第6次エネルギー基本計画で掲げた2030年度の再生可能エネルギーの達成目標は36~38%(内訳、太陽光:14~16%、風力:5%、バイオマス:5%、地熱:1%、水力:11%)であり、再稼働の進まない原子力発電と比べて、バイオマス発電の伸長は優等生であるかに見える。

1990年代にさかのぼって、バイオマス発電の導入状況をレビューしてみよう。

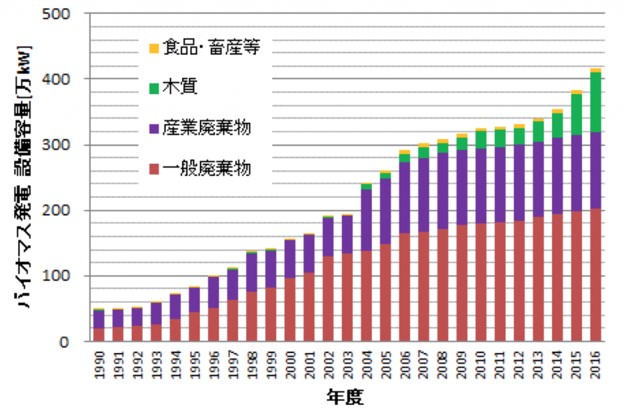

■経済産業省によるとバイオマス発電設備の導入量は1990 年代初期から徐々に増加し、その内訳は一般廃棄物発電(各自治体のごみ発電設備)と産業廃棄物発電(製紙会社による黒液を燃料とした自家発電)が主体であった。

■2002 年、RPS法(電気事業者による新エネルギー等の利用に関する特別措置法)が施行され、木屑、建築廃材、古タイヤ、廃プラスチック類を主とした固形燃料のRPFなどが開発され、地域からの産業廃棄物を燃料としたバイオマス発電が増加する。

■2004 年以降、木質バイオマス発電や食糧、畜産などのバイオガス発電が増加したが、2008 年以降に経済性のある国内廃材が減少したため、木質バイオマス発電が頭打ち状態になった。

■2012年、東日本大震災後に固定価格買取制度(FIT)が始まり、木質バイオマス発電が増加を始める。調達が進まない国産材に替へ、東南アジアから安価なアブラヤシやヤシ殻(PKS)などを輸入し、大型バイオマス発電所の建設や石炭火力発電所でのバイオマス混焼が急進する。

■2016年度末でのバイオマス発電の累積設備は出力:約417万kWに達した(石炭等の大規模混焼発電は除く)。2016年度に新規導入設備は出力:約33.3万kWで、内訳は木質バイオマス:28.2万kW、一般廃棄物発電:4.9万kW、バイオガス発電:1.1万kW、産業廃棄物発電:0万kW)である。

燃料別内訳は、一般廃棄物発電が48.6%、産業廃棄物発電が27.9%で、いわゆる「ごみ発電」で全体の76.5%を占めている。累積導入量の伸びは21.6%を占める木質バイオマス発電の影響が大きい。食品・畜産などは2%に留まっている。

■バイオマス発電事業者協会によると、一般木質などを燃料とするバイオマス発電の導入量は2022年3月時点で271万kWである。2025年の導入量は2022年比で7割増えると見込むが、2025年から2030年までの5年間の伸び率は2割に留まるとしている。

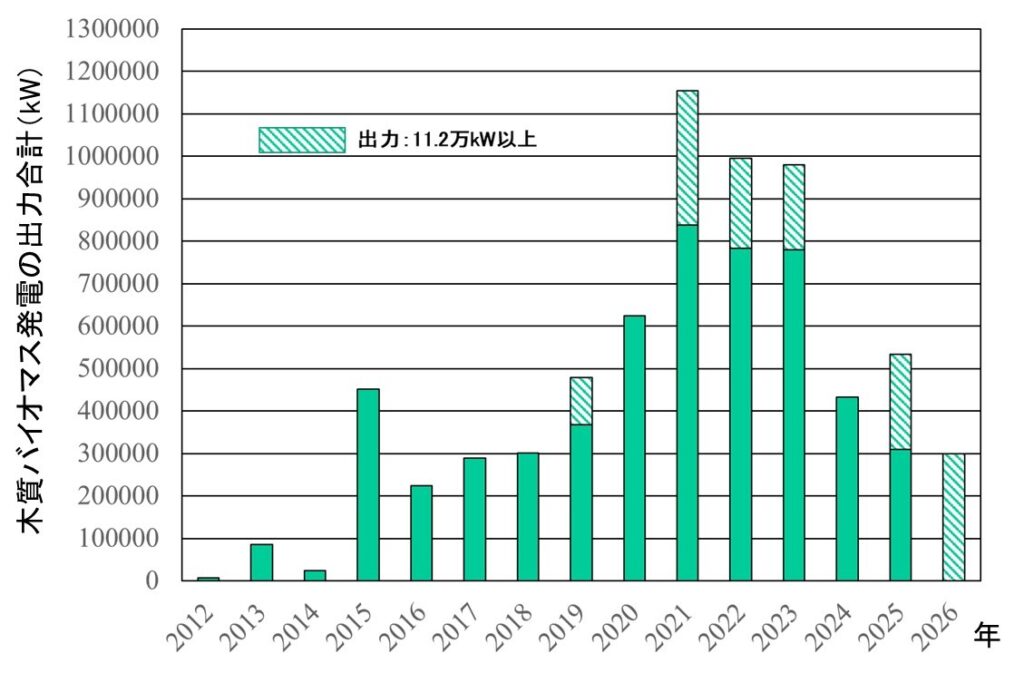

資源エネルギー庁によると、2022年6月末時点でバイオマス発電は全国560カ所で導入されている。2012年以降に公表された木質バイオマス発電所285カ所の設備導入量(計画分を含む)を図3に示すが、2019年から出力:11.2万kW以上の大型機が登場し、2021~2023年にピークを示すようである。

使用燃料の内訳は輸入材の合計割合が48.3%に達し、その内、大型機(出力:11.2万kW以上)での使用分は15.8%である。国産材の合計割合は29.7%で、その内、大型機での使用分は1.9%とわずかである。石炭火力発電所での混焼分を含めると、輸入材は59%に達し、国産材は41%である。

バイオマス発電の中止・撤退状況

2019年2月、日本製紙は秋田工場内で計画していた石炭バイオマス混焼の火力発電所(出力:11.2万kW)新設計画を撤回した。理由は十分な事業性が見込めないためで、バイオマス発電への参入が相次ぎ海外調達する木質ペレットや建設費の高騰が大きな影響を与えた。

また、2022年2月、日本製紙は山口県岩国市の自社工場敷地内でのバイオマス発電所(出力:11.2万kW)の建設を計画していたが、中止を発表した。大型船が入港できるふ頭に隣接し、木質ペレットや木質チップなどの燃料を輸入する計画であった。

2020年6月、日立造船は京都府舞鶴市で計画中のパーム油バイオマス発電所の事業撤退を公表した。事業主体である合同会社の撤退が直接の原因であるが、地元住民や環境団体は、騒音やNOx排出などの影響、アブラヤシの農園開発に伴う東南アジアでの熱帯林破壊を懸念して建設に反対していた。

2020年12月、三恵観光は京都府の三恵福知山バイオマス発電所(出力:1760kW)の廃止を公表した。アブラヤシの実から得られるパーム油を燃料に2017年6月に稼働したが、住民から音や臭気の苦情が出て裁判調停中であった。事業者は新型コロナ終息が見込めず、様々な観点からの判断と説明した。

2022年3月、バイオマス燃料の売買や製造を手掛けるバイオマスフューエルが、福井県坂井市のバイオマス発電所(出力:3.3万kW)の計画を中止した。燃料として想定していたアブラヤシ殻の価格上昇で、安定的に燃料を調達する見通しが立たないことが原因である。

2022年10月、旅行大手のエイチ・アイ・エス(HIS)関連会社のHISスーパー電力は、2021年1月に稼働したパーム油を燃料に使う宮城県角田市の発電所「HIS角田バイオマスパーク」(出力:4.11万kW)から撤退し、九州おひさま発電に売却すると発表した。

パーム油の価格高騰によりFITでの売電価格では採算が合わなくなったことに加え、インドネシアやマレーシアでパーム油が生産される際の環境・人権問題も原因とされている。

2022年12月、日立造船が運営する茨城県の宮の郷木質バイオマス発電所が一時停止した。内陸部に位置する発電所で、燃料を国産材の未利用材に限定している。しかし、未利用材は搬出困難な山の中にあるため高コストとなり、加えて輸入材が取り合い状態となり入手できないためである。

2022年12月、関西電力は、2016年12月に稼働した朝来バイオマス発電所(出力:5,600kW)の年内での事業停止を発表した。間伐等で伐採され森林内に残された未利用木材の調達コストが高騰し、新型コロナやロシアのウクライナ侵攻が追い打ちをかけたためである。

以上のように、バイオマス発電での中止・撤退発表が続いているのは、一般廃棄物発電や産業廃棄物発電ではなく、木質バイオマス発電とパーム油バイオマス発電に関するものである。

バイオマス発電の抱える問題は?

無理な目標設定

経済産業省によると、国内で稼働するバイオマス発電所の総発電出力は約530万kW(2021年6月時点)で、政府はこれを2030年度までに800万kWに引き上げる目標を掲げている。

図2で示したように、一般廃棄物発電と産業廃棄物発電の、いわゆる「ごみ発電」による実力は300~400万kWである。政府は残りの400~500万kWを木質と食品・畜産等によるバイオマス発電でまかなう無理な試算を行い、固定価格買取制度(FIT)で新規参入を募った。

バイオマス発電事業者協会によると、出力:1万kW以上の大型木質バイオマス発電所では、地元の国産材だけでは燃料をまかなえず、輸入材に頼らざるを得ない。しかし、輸入燃料価格の上昇が2020年後半から始まり、ロシアのウクライナ侵攻後の資源価格の高騰や円安が価格高騰に拍車をかけている。

その結果、大型の木質バイオマス発電計画の中止・廃止の発表が続いているのである。木質バイオマス燃料の価格高騰による採算性の悪化は改善される見込みはなく、調達すらできない状況であり、今後も輸入燃料を使う大型バイオマス発電所の中止・廃止が続く可能性は高い。

森林破壊を助長しない規制

ところで、2019年度から経済産業省はパーム油で発電した電力の固定価格買取制度(FIT)での買取条件として、RSPO(Roundtable on Sustainable Palm Oil)認証の取得を要求している。森林破壊や児童労働などの問題が取り沙汰されるパーム油供給の持続可能性を担保するのが狙いである。

今後、RSPO認証取得の要求以前に確保していたパーム油で発電した電力は、FITで売電できなくなる可能性がある。先行してパーム油発電を開始していた発電事業者は、認証取得の猶予期限である2022年3月末までに新たな調達契約を結ぶ必要があったが、発電継続に必要な量を確保するのは困難であった。

このような森林破壊を助長しない規制と燃料費の高騰が、パーム油バイオマス発電からの撤退を引き起こしている。FITによる売電価格で採算が合わなければ、企業は撤退するのが当然の道筋である。このような認証と価格高騰はアブラヤシ殻でも始まっている。

早急な原点への回帰が必要

本来、バイオマス発電は地産地消の分散型電源として期待されていた。その本質を無視し、燃料を海外からの輸入材に依存して大型バイオマス発電を稼働させることを、FITにより推進した政府方針に問題がある。その後、森林破壊を助長しない規制などで、参加企業の首を絞めている。

一方で、欧州の環境NGOや研究者らは、木材を原料とするバイオマス発電は、すべて再生可能エネルギーの枠組から除外すべきだと訴え始めている。

木材を燃やして出るCO2を回収するには、燃やした木材と同じ量を植林して育てなければ持続可能にはならない。しかし、木材の栽培には数十年を要し、伐採、加工、輸送まで含めたCO2排出量を加算すると、「カーボン・ニュートラル」は成立しないという指摘である。

重要なのは、バイオマス発電の原点への回帰である。そのためには「国内林業の活性化」が不可欠であり、地産地消型のバイオマス発電を進めることでエネルギー自給率は100%となる。当然のことながら、地道な「ごみ発電」による発電量の増加(回収率向上、設備更新)の努力も忘れてはならない。

コメント