「再エネ出力制御」は、2018年に九州エリアで離島以外では初めて行われた。現在では、東京エリアを除く全電力会社で実施されている。抜本的な対策を施さないまま、「再エネ出力制御」は常態化しているのが現状であり、再生可能エネルギーの導入意欲が削がれている。

一方、IRENAの報告によれば、世界的に再生可能エネルギー(主に太陽光発電と陸上/洋上風力発電)の導入は顕著な増加傾向を示しており、その設置コストは年々減少傾向を示している。

世界の再生可能エネルギー導入状況

2011年4月に設立された国際再生可能エネルギー機関(IRENA:International Renewable Energy Agency)は、再生可能エネルギーの普及および持続可能な利用の促進を目的とした国際機関である。

IRENAの報告によれば、世界的に再生可能エネルギー(主に太陽光発電と陸上/洋上風力発電)の導入は顕著な増加傾向にあり、その設置コストは年々減少傾向を示している。

世界で加速する再生可能エネルギー導入

2010年以降、世界の再生可能エネルギーの新規導入は年々増加傾向を示す。IRENAの発表によれば、2023年は世界的に再生可能エネルギーの新規導入が加速した年である。世界の再生可能エネルギー発電の新規導入量は、2022年の308GWから2023年には473GWへと154%に増加した。

2023年の内訳は、太陽光発電の導入量が73%を占め、陸上風力発電は22%、その他の再生可能エネルギー(洋上風力、水力、バイオエネルギー、地熱、海洋)のシェアは合計5%である。

太陽光発電の2023年の新規導入量は346GWで、2022年の新規導入量の200GWから173%と急増した。中国の新規導入量の増加が主要因で、太陽光発電の中国シェアは2022年の45%から2023年には世界全体の63%を占めた。これにより、太陽光発電の平均設置コストが下がった。

陸上風力発電の2023年の新規導入量は104GWで、2022年の新規導入量の70GWから148%と急増した。やはり中国の新規導入量の増加が主要因で、陸上風力発電の中国のシェアは2022年の33GWから2023年には69GWを占めた。ブラジルのシェアは5GWで過去最大、米国は6GWで2017年以来の最低導入量であった。

洋上風力の2023年の新規導入量は11GWで、2022年の新規導入量の8GWから138%と増加した。アジア全体の新規導入量が8GWと高く、その内で中国は6.8GWを占めた。残りの新規導入量の2GWは欧州である。

その他の再生可能エネルギーの2023年新規導入量は合計で約12GWである。内訳はバイオエネルギーが4.4GWで、そのうち2GWは中国分である。水力発電(揚水発電を除く)は7GWで、2022年の23GWから大幅に減少した。地熱発電は0.203GWと寡少。集光型太陽熱発電(CSP)は0.300GWで、累積でも7GWに留まる。

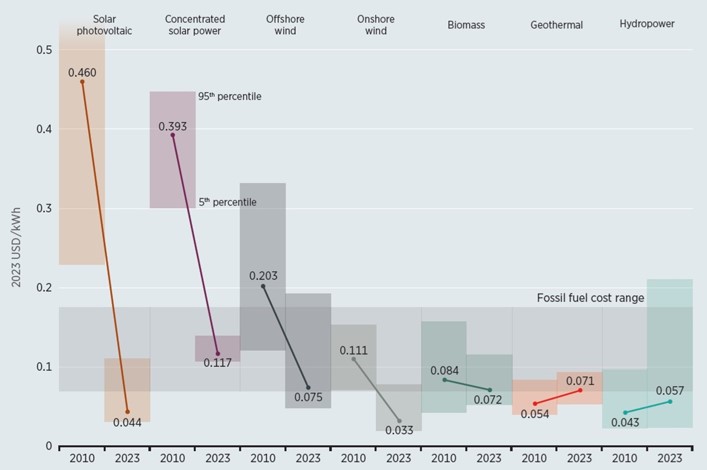

低コスト化が進む再生可能エネルギー

2024年9月、IRENAは、2023年に導入された再エネ発電設備の総容量473GWのうち81%にあたる382GWの発電コスト(均等化発電原価)が、化石燃料による火力発電のコストを下回ったと発表した。

米国ニューヨークで開催された国連総会の会期中に「グローバル再エネ・サミット」で同機関が公開した調査報告書「2023年の再エネ発電コスト (Renewable Power Generation Costs in 2023)」の発表で、太陽光発電と洋上/陸上風力発電の導入が世界的に加速されたことが低コスト化要因の一つである。

均等化発電原価(LCOE:Levelized Cost Of Electricity)とは:

発電設備の建設費、運転維持費、燃料費など発電に必要なコストと利潤などを合計し、運転期間中に想定される総発電量で割ることで算定される単位発電量あたりのコストである。

*IRENAの示すデータは、各年に稼働開始した個々の発電所から算出された世界加重平均LCOE値である。LCOE値はプロジェクト固有の設置コストと容量係数を使用して計算された5~95%の予測区間で表されている。また、灰色の横枠は、2023年の化石燃料による火力発電のLCOEを表す。

太陽光発電は、2010年以降に最も急峻なコスト低減を示した。大規模太陽光発電の発電コスト(世界加重平均LCOE)は、2010年~2023年間に0.460米ドル/kWh➡0.044米ドル/kWhと約1/10に低下した。この発電コスト の大幅低下は、主に太陽電池モジュール価格の低下による。

2018年~2023 年の間には、ソフト(59%減)、モジュールとインバータ (46%減)、システムバランス(BoS)ハードウェア(39%減)、設置コスト(36%減)と進み、オールイン運用保守(O&M)コストも減少した。

集光型太陽熱発電(CSP)は、2023年末時点で累積導入容量で7GWに留まるが、2010年~2023年間に発電コストは0.39米ドル/kWh➡0.117米ドル/kWhと約1/3に低下した。この発電コストの低下は2010年~2020年の間に起きており、2020年以降は遅延や新設計を含むプロジェクトの稼働で発電コストに変化はない。

洋上風力発電は太陽光発電に次いで急峻なコスト低減を示した。2010年~2023年間に発電コストは0.203米ドル/kWh➡0.075米ドル/kWhと約1/3に低下した。

2010年の発電コストは中国が0.196米ドル/kWh、欧州が0.205米ドル/kWhであった。2021年には中国が0.085米ドル/kWh、欧州が0.057米ドル/kWhと逆転し、2023年には中国が0.070米ドル/kWh、欧州が高額プロジェクトが多数完了したため0.066米ドル/kWhに上昇。中国に比べて欧州は風速が速いためとしている。

陸上風力発電も同様に急峻なコスト低減を示した。2010~2023年間に発電コスト0.111米ドル/kWh➡0.033米ドル/kWhと約1/3に低下した。このコスト低減により風力資源が良好でない地域においても、風力タービン設置のコスト競争力が高まった。

コスト削減は、風力タービンのコスト低下とタービン技術向上による設備利用率の向上で決まる。2010~2023年の間に、中国の国外向け風力タービンの価格は41~64%、国内では73%も低下し、世界加重平均設備利用率は2010年の27%が2023年の36%に増加した。

バイオエネルギー発電は顕著なコスト変化はなく、2010年~2023年間に発電コスト0.084米ドル/kWh➡0.072米ドル/kWhとわずかに低下した。

地熱発電も顕著なコスト変化はなく、2010年~2023年間に発電コスト0.054米ドル/kWh➡0.071米ドル/kWhとわずかに上昇した。

水力発電も顕著なコスト変化はなく、2010年~2023年間に発電コスト0.043米ドル/kWh➡0.057米ドル/kWhとわずかに上昇した。

以上から、2010年の発電コストに比べて、2023年の大規模太陽光発電は1/10、陸上/洋上風力は1/3と大きく低下したため、2023年の化石燃料による火力発電の発電コストを下回った。

後述するが、定置型蓄電池も2010年~2023年間に貯蔵コストが2511米ドル/kWh➡273米ドル/kWhと約1/10に低下しており、2023年の太陽光発電・洋上風力発電の大量導入を可能とした。

コメント