電力は「需要」と「供給」のバランスがとれないと周波数が乱れ、大規模停電につながる恐れがある。出力変動の大きな太陽光発電などの供給量が増えると、電力会社は火力発電の出力抑制などの対応をとるが、それでも十分に対応できない場合は、太陽光発電や風力発電による電力を一時停止(買い取らない)する。

この再エネ制御は、2018年10月13日に九州電力エリアで離島以外では初めて行われた。2022年以降、北海道、東北、中国、四国、沖縄電力、北海道、東北エリアでも実施された。抜本的な対策が遅れたことで、「再エネ制御」の常態化が始まり、再生可能エネルギーの導入意欲が削がれている。

常態化が進む再エネ制御

再エネ制御と優先給電ルールとは?

「再エネ制御」は、”再生可能エネルギーの出力制御”の略である。従来、太陽光発電や風力発電により発電した電力は、固定価格買取制度(FIT)により電力会社が買取りを行ってきた。しかし、現在は季節や天候による出力変動が顕著なためとして、その電力の一部を一時停止(買い取らない)する場合が頻発している。

ところで、電力の需要と供給のバランスは、「同時同量」でなければならないという原則がある。電力をつくる量(供給)と電力の消費量(需要)が、同じ時に同じ量になっていないと周波数が乱れて、電力供給を正常に行えず、場合によっては大規模停電につながる恐れがある。

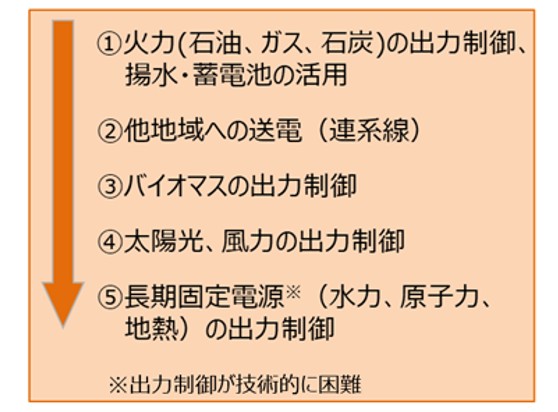

そのため、季節や天候による出力変動が顕著な太陽光発電や風力発電による電力供給量が増えて需要量を上回る場合、電力会社は①火力発電の出力制御、揚水発電や蓄電池による充電、②地域間連系線による他エリアへの送電を行う。

それでも供給量が需要量を上回る場合には、③バイオマス発電の出力制御、④太陽光発電や風力発電の出力制御を行う。これは「優先給電ルール」と呼ばれ、制御の順番は各発電システムの発電コストや技術的特性が関係し、需給バランスを維持するための手順として法令等で定められている。

⑤水力発電、原子力発電、地熱発電は「長期固定電源」と呼ばれ、出力を短時間で小刻みに調整することが技術的に難しく、一度出力を低下させるとすぐに元に戻せないため、最後に制御すると定めている。

ところで、太陽光発電の大量導入により周波数が短期で大きく乱れる現象は多発している。本来は揚水発電と連系線利用で対応できれば問題ないが設備容量が足りないとして、電力会社は機動性に優れた安価なLNG火力(発電単価:13.7円/kWh)を待機運転し、効率の悪い出力調整運転で対応している。

出力制御の順番は、発電コストの高い③バイオマス専焼29.7円/kWh、④太陽光24.3円/kWh、陸上風力21.9円/kWhの順に停止し、安価な⑤一般水力11円/kWh、原子力10.1円/kWh、地熱19.2円/kWhは温存して、電気料金の上昇を抑えている。(2014年時点の発電コスト参照)

資源エネルギー庁では「再エネ制御」はやむを得ない場合の対策ではなく、再エネ導入に役立つ対応であるとして次の言い訳を記すが、長期的には再エネ導入の壁となることを認識する必要があった。

この出力制御のルールは、再エネを導入する際のルールとして位置づけられ、発電事業者にもあらかじめ知らされています。しかし裏を返せば、自然条件によって発電量が変動するという難しさのある太陽光・風力発電でも、万が一発電しすぎた場合には出力制御をおこなうことができるという安全弁があるおかげで、安心して電力網への接続量を増やすことができるのです。接続量が増加した結果、再エネの発電量は、たとえ出力制御がおこなわれる時間帯が生じたとしても、1年を通した全体としてみれば、増加することになります。つまり、出力制御は、再エネ導入に役立つ対応なのです。

2018-09-07 資源エネルギー庁

再エネの発電量を抑える「出力制御」、より多くの再エネを導入するために

再エネ制御の常態化の現状

資源エネルギー庁の系統ワーキンググループ(WG)では、再エネ発電事業者他に向けて、送配電事業者による「再エネ制御」の予測と実績値(再エネ出力制御量や再エネ出力制御率)を、公表している。

ただし、再エネ出力制御率[%]=変動再エネ出力制御量[kWh]÷(変動再エネ出力制御量[kWh]+変動再エネ発電量[kWh])×100である。

「再エネ制御」は、2018年度に九州電力エリア(実施26日間、年間の再エネ出力制御率:0.9%)で、離島以外では初めて行われた。九州電力エリアは、太陽光発電と風力発電の導入が最も進むエリアである。

「再エネ制御」は再エネ大量導入にマイナスとなることは明らかで、政府はようやく重い腰を上げた。2022年1月の「電気事業法改正による大規模系統用蓄電池の普及支援」と、2023年2月の「揚水発電所の維持・更新の支援」である。しかし、政府の対応はあまりに遅すぎた。

2022年度には、北海道(5日間、0.03%)、東北(15日間、0.36%)、中国(12日間、0.16%)、四国(12日間、0.58%)、九州(68日、3%)、沖縄(3日、0.3%)の各エリアでで出力制御が行われた。

2023年には、北陸、中部、関西の各エリアでも出力制御が行われ、「再エネ出力制御」は大手電力会社9社にまで広がり、明らかに常態化が始まった。 しかし、再エネ出力制御率は、まだわずかである。

2024年5月、「再エネ出力制御」の電力量が、2023年度は全国で計約18.8億kWhに達した。出力変動が顕著な太陽光発電の増加により、2022年度と比較して約3.3倍に急増した。

資源エネルギー庁によると、内訳は九州エリアが最大で約12.9億kWh(年間の再エネ出力制御率:8.3%)、中国エリアが約3.2億kWh(3.5%)、東北エリアが約1.3億kWh(0.82%)である。2024年度は9月に公表された見通しでは21.4億kWhに増加する。九州エリアでは、再エネ出力制御率は無視できないレベルに達した。

予測された再エネ制御

2018年10月13日、離島を除いて国内で初めて、九州電力が太陽光発電事業者の発電所を一時停止させる出力制御を広域で実施した。しかし、事前に「再エネ制御」が起きることは予測されていた。少し、過去を振り返ってみよう。

環境エネルギー政策研究所による報告

2018年8月10日、環境エネルギー政策研究所から、深刻な事態として速報が出されていた。

すなわち、2018年5月3日12時台、九州電力で太陽光発電が全電力需要の81.3%に達し、再エネ全体の比率では最大96%に達した。また、2018年5月20日10時~12時、四国電力で太陽光発電が全電力需要の72.9%に達し、再エネ全体の比率では最大101.8%と100%超えを記録した。

そのため、九州電力は再エネ発電事業者の多くと、「出力制御」の契約を交わしている。すなわち、再エネ出力が対処可能な範囲を超えると九州電力が判断した場合は、年間で最大30日は電力を系統へ接続しない、再エネ制御をしても補償しないという電力会社に有利な条件であった。

同様の問題は、再エネ導入に積極的なドイツ、スペイン、英国などでも抱えおり、実際に出力制御を経験している。対策として、欧州では広範囲の国・地域間での電力融通が実施されているが、併せて電力貯蔵システムの開発による安定化が検討されている。

さらに、過去を振り返ってみよう。

太陽光バブルによる受入中断

2014年9月24日、九州電力が、一般住宅用(出力:10kW未満)の太陽光発電を除く再エネの系統への接続申込の回答を保留すると発表した。これに同調して北海道電力、東北電力、四国電力、沖縄電力も、再エネの受入を一時中断した。

固定価格買取制度(FIT)により、非住宅用太陽光発電(メガソーラー)の買取価格が異常に高く設定されたことで、「太陽光バブル」が生じた時である。季節や天候により発電量が左右される不安定な太陽光発電の申し込み容量が急増した結果、系統接続して安定送電することが困難と各電力会社が明確に認識した。

その後、非住宅用太陽光発電の発電量を制限する制度の拡大や、太陽光発電の買取価格低減などが進められ、各電力会社は受入再開を表明した。九州電力が実際に「再エネ制御」を実施する約4年前のことである。「再エネ制御」は事前に予測されていたにも関わらず、その対策が遅れた結果、発生したといえる。

{kind=link}

コメント