国内での水力発電所の立地を考えた場合、新たにダムなどの大規模な土木工事を伴わない中小水力発電は、風力や太陽光と同様に設備を導入しやすい。2013年、国土交通省は河川環境や河川使用者に影響が出ないことを条件に、水力発電所の新設・増強に必要な取水量を増やす手続きを簡素化した。

中長期指針となる第6次エネルギー基本計画では、総発電電力量に占める水力発電の割合を11%とし、設備の老朽化を念頭に、「既存設備のリプレース等による最適化・高効率化や発電利用されていない既存ダムなどへの発電機の設置などを進め、発電電力量の増加を図る」と明記した。しかし、水力発電は伸びない?

水力発電所に関する最近の報道

再生可能エネルギーは、「2050カーボンニュートラル」の実現に不可欠である。しかし、風力発電や太陽光発電に比べて、水力発電」関するインパクトのあるニュースは少ない。

水力発電所の廃止と計画中止

最近、水力発電所の廃止と計画中止に関する報道は多くはない。廃止案件は、いずれも老朽化した小規模水力発電所である。計画中止案件で安全上の理由はやむをえない。しかし、政府による水力発電への積極的な財政支援が不足しているケースもある。

■2018年3月、四国電力は、徳島県三好市の水力発電所「白川発電所(1922年稼働、出力:400kW)」の廃止を発表。取水ダム周辺で発生した地すべりの影響で保安確保のため、2008年12月から取水および

発電を停止していた。

■2022年3月、東北電力は2022年度の離島電源計画で、新潟県佐渡島に「ひかり、の、ちから栗野江」の太陽光発電所を計上し、経年化が進む佐渡島の両津火力発電所4号機および4カ所の水力発電所の段階的廃止を発表した。

■2023年3月、東北電力は、須賀川市の小水力発電所「前田川発電所(1906年稼働、出力:250kW)」の廃止を発表。2019年の台風19号で浸水被害を受け停止していた。

■2023年4月、関西電力は、岐阜県飛驒市で2025年2月稼働をめざす水力発電所「新打保発電所(出力:4940kW)」の新設工事中止を発表。調査で土砂層が想定より多く、工事中の安全確保が困難と判断。同水系の「新坂上発電所(4300kW)」計画は継続中。

■2023年11月、山形県企業局は、2030年稼働をめざしていた小国町綱木箱口の水力発電所(出力:4100kW)の建設中止を発表。3km上流の明沢川からの取水計画で、導水路トンネルや水圧管の整備に要する資材の高騰で事業費が約80億円➡約130億円に膨らみ、採算確保できないと判断した。

水力発電所の新設・更新

新設の大水力発電所で最も新しいのは、岐阜県西部を流れる揖斐川上流に建設された中部電力の「徳山水力発電所1号機(出力:13.9万kW)」で、2016年3月に稼働した。2014年5月稼働の2号機と合わせた総出力は16.4万kW。その後、国内では大水力発電所は稼働していない。

出力:5万kW以上の大水力発電所を新設するには、「10年以上の期間」と「多額の工事費用」を要する。そのため「全更新を行う新設」に比べて、既設の水力発電設備の「電気設備と水圧鉄管の更新」が圧倒的に多い。

また、既設の水力発電所の大規模改修では、工事期間中の発電は中止される。そのため工事規模にもよるが、数年~10年程度の単位で発電電力量の低下が生じる。

■2017年9月、東北電力は、新潟県阿賀町の水力発電所「鹿瀬発電所(1928年稼働、出力:4.95万kW)」の大規模改修を2011年から進めて運転を再開した。6基の水車式発電機を発電効率が高い立軸バルブ水車2基に置き換え、出力を5.42万kWに増強した。

■2018年4月、関西電力は岐阜県飛騨市の「下小鳥ダム」に、「下小鳥維持流量発電所(出力:480kW)」の建設を発表。ダム下流の景観保全や河川環境維持のために放流する河川維持流量を利用した発電所で、2021年11月の営業運転を計画、その後の状況は不明。

■2019年8月、九州電力は、甲佐発電所(1951年稼働、出力:3900kW)の高経年化対策と新導水路トンネル増設で使用水量が増加し、出力を7200kWに増強して稼働。

■2019年8月、北陸電力は、水力発電所「称名川第二発電所(1960年稼働、出力:8100kW)」の水車・発電機の老朽化更新による性能向上で、出力:8400kWへ増強。

■2022年4月、北陸電力グループの黒部川電力は、新潟県糸魚川市で水力発電所「新姫川第六発電所(出力:2.79万kW)」を稼働した。姫川第六発電所の取水設備を有効活用し、導水路や水槽、水圧管路、放水路、放水口などを新設した。

■2022年4月、山形県企業局の水力発電所が稼働から60年を経過して老朽化更新を開始。朝日町の「朝日川第一発電所(1958年稼働、出力:8900kW)」は、総事業費約52億円で建て替えて9300kWに増強。同局が保有する県内14カ所の水力発電所の更新第一号である。

その他、1956年稼働の鶴岡市の「倉沢発電所」と、1970年稼働の大蔵村の「肘折発電所」でも、老朽化更新を計画、一方、小国町では水力発電所の新設を計画している。

■2022年11月、東北自然エネルギーは、2016年6月工事開始の「玉川第二水力発電所(出力:1.46万kW)」の稼働を発表。既設の玉川発電所からの放流水と新たに設けた取水堰からの取水を利用する。

■2023年1月、中部電力と中部電力ミライズ、米国のアプライドマテリアルズ、マイクロン、スカイワークスなど6社でコンソーシアムを形成した。既設水力発電所を改修、増加した発電電力量分を含めて売電する。第1弾は中部電力「大井川水力発電所1号機(出力:6.82万kW)」の改修に適用する。

■2023年2月、九電みらいエナジーが、九州電力の地熱発電5カ所(出力:21万kW)・水力発電136カ所(129万kW)の移管を発表。従来の太陽光・風力・バイオマス発電を合せて国内最大級の再生可能エネルギー発電事業者(約160万kW)となる。

九州では半導体製造工場やデータセンターの建設・計画が相次ぎ、世界的に脱炭素化が進む中で再生可能エネルギー電力を安定供給し、需要をつかむのがねらい。

■2023年4月、電源開発は、新潟県魚沼市の「末沢発電所(1958年稼働、出力:1500kW)」のリパワリング工事(水車・発電機等主要設備の一括更新工事)の開始を発表。自社開発の新型水車の導入で出力を2,200kWに増強、2024年11月の運転開始をめざす。

■2023年7月、九州電力は、大分県由布市の野畑発電所(1936年稼働、出力:3800kW)の高経年化対策で、2021年から水圧管路と水車発電機の更新を進めて稼働した。

■2023年9月、関西電力は、2014年から開始した水力発電所「黒部川第二発電所(1936年稼働、総出力:7.27万kW)」の更新工事が1~3号機まで全完了を発表。

■2023年10月、電源開発は、7件目となる高知県安芸郡北川村の「長山発電所1, 2号機(1960年稼働、総出力:3.7万kW)」のリパワリング工事(水車・発電機等主要設備の一括更新工事)を開始。総出力を3.95万kWに増強し、2024年に2号機、2025年度に1号機を稼働する。2026年からは、佐久間発電所で最大出力を1割増の40万kWに高める工事を始める。

■2023年10月、中部電力は、2018年5月に着工した長野県飯田市と阿智村の「清内路水力発電所」の稼働を発表。新設の流れ込み式水力発電所(出力:5630kW)である。

■2024年5月、JFEエンジニアリング、東京発電、福島県浪江町の請戸川土地改良区(ダム維持管理)の3者が共同出資する”アクアコネクトなみえ”が、農業用ダムに建設した「請戸川水力発電所(出力:1400kW)」が稼働した。

■2024年7月、東京電力HDは、2030年度までに保有する水力発電所のリパワリングに600億円を投じる。今後、同社の水力発電の2割に当たる29カ所を対象に、老朽化した発電機や水路を更新して発電量を増やす。東京電力は163カ所の水力発電所を運営する。2030年度までに53カ所を改修する計画で、既に24カ所で増強工事を終え、水力全体の更新への投資額は1100億円に上る見通しである。

■2024年10月、北陸電力は石川県小松市の水力発電所「大日川第二発電所」の最大出力を4%上昇させ1.58万kWとする。1968年に稼働したが水車などを取り換えることで発電能力を増強する。2022年に改修工事を始めたが、2026年4月に運転を再開する。

■2025年1月、九州電力は水力発電所4カ所の更新工事を発表。篠原(大分県由布市)、新菅原(宮崎県延岡市)、桑野内(同県五ケ瀬町)、雄川(鹿児島県南大隅町)の各発電所で、2028年10月までに水車や発電機、電気設備などを更新する。合計の年間発電量は約1億5500万kWhで、2割弱の増強である。

九州電力は、今回の4カ所のほかに並行して10カ所でも更新工事を進めており、再生エネ事業を子会社の九電みらいエナジーに集約する方針である。

■2025年3月、 九州電力は水力発電所の町田第一発電所(大分県九重町、出力:1700kW)で更新工事が完了し営業運転を再開。1922年に稼働したが、2024年1月に老朽化更新工事を始め、水車、発電機、水圧鉄管を取り換えて導水路を補強。発電効率向上で年間発電量約10万kWh増え、約1130万kWhになった。

大中水力発電所(出力:1万kW以上)の老朽化更新には「多額の工事費用」を要する。中部電力の始めたユーザー参加型の再生可能エネルギーの拡大モデルは、特筆される。しかし、参加した企業の大半が外国企業であり、国内企業の再生可能エネルギー拡大への投資意欲が低いのは問題である。

水力発電の分類と仕組み

水力発電の分類と重要性

一般水力は、「流れ込み式(流込式、自流式、水路式)」、「調整池式」、「貯水池式」に大別される。

「流れ込み式水力発電」は、河川水をそのまま発電所に引き込んで水力発電する。豊水期や渇水期など水量変化にともない、発電電力量も変わる。また、水を貯めることができないため、豊水期には全ての水を利用できず、渇水期には発電できない問題点があるが、比較的建設コストが抑えられるメリットがある。

「調整池式水力発電」は、調整池に水を貯水することで水量を調節し水力発電する。1日分あるいは1週間分程度の発電用水を調整池に溜めて、発電電力量を調整できる。そのため、短期間の天候の変化や電力需要の変化に対応でき、流れ込み式よりも効率的な発電が可能である。

「貯水池式水力発電」は、河川をダムでせき止め、雪どけ・梅雨・台風などによる豊水期に貯水し、渇水期に放流して発電する。年間を通じて安定した水力発電が可能。しかし、ダム建設には多大の建設期間・費用を要し、周辺地域の水没や環境変化などに大きな影響を及ぼす。

一方、国内では出力調整が苦手な原子力発電所の増設に対応し、夜間の余剰電力を貯蔵するため「揚水式水力発電所」が多数設置されている。

「揚水式水力発電」は、発電所の上部と下部に調整池をつくり、昼間の電力需要が多い時は上池から下池に水を落として発電し、水は下池に貯める。夜間は余剰電力で下池の水を上池にポンプで汲み上げる。一般に発電・揚水の両方の運転に使える「ポンプ水車」が使われる。

一般水力発電は燃料を必要とせず、調整池式や貯水式では昼夜・天候を問わずに24時間の発電運転が可能。中小水力発電の設備利用率は50~58%で、地熱発電の49%で、風力発電の約22%、太陽光発電の約15%と比べて高く、電力貯蔵を必要としない特長を有する。

また、水車と発電機は国内調達が可能であり、純国産エネルギーで、エネルギー自給率の向上に寄与する。また、中水力発電の発電コストは11円/kWhと安価で、大規模LNG火力発電の10.7円/kWhとほぼ同等である。(ただし、小水力の発電コストは25.2円/kWhと割高になる。)

水力発電の仕組み

水車方式は水力発電システムの総合効率に最も大きな影響を及ぼす。従来から流水状況に合わせて多くの水車方式が開発されており、「衝動水車」、「反動水車」、「周流水車」、「重力水車」に分類できる。

「衝動水車」は、水の速度エネルギーによる衝撃力で水車を回転させる方式で、大水力から中小水力まで幅広く採用されている。

ペルトン水車は、ノズルから噴射した水流をバケットと呼ばれる受水部に衝突させてランナを回転させる。

ターゴインパルス水車は、ペルトン水車を改良して比速度(ノズル1個あたりの出力)を2倍にした。

クロスフロー水車は、流水入口のガイドベーンで流量調整を可能とし、低流水量でも効率低下が少ない。

「反動水車」は、流水が翼を通過する時の圧力エネルギーで水車を回転させる方式で、大水力に多く使われている。

フランシス水車は、外側の渦巻状ケーシングから導入される流水をガイドベーンで流量調整し、その内側に位置するランナを回転させる。

プロペラ水車では、翼が可動式のカプラン水車や固定式のチューブラ水車などが開発されている。

「周流水車」と「重力水車」は、古くから灌漑用や製粉用に利用されてきた小水力向けの方式である。いずれの方式も開放型水路に設置され、周流水車は水流のエネルギー、重力水車は水が落下するときの重力エネルギーで水車を回転させる。

以上のように、水力発電システムの水車は設置される地形(落差や流量等)に対応して、様々な種類の水車方式が開発されている。水車により得られた回転運動は、水力発電機に伝えられて発電が行われる。

出典:東芝エネルギーシステムズ

水車方式の選定について

高落差・大容量の水力発電には「フランシス水車」、「ペルトン水車」、「ターゴインパルス水車」が使われ、低落差の中小水力発電の主力は「クロスフロー水車」、「プロペラ水車」が主力である。次に、水車方式の選定に使われる有効落差と使用水量の関係を示す。

例えば、一般に水力発電設備の出力は、次式により求めることができる。 P=9.8×He×Q×ηWT×ηHG

ただし、P:出力(kW)、He:有効落差(m)、Q:流量(m3/s)、ηWT:水車効率、ηHG:発電機効率

すなわち、有効落差(He=31.2m)と使用流水量(Q=1.3m3/S)の河川条件の場合には、水車形式は横軸フランシス水車、クロスフロー水車などが選択できる。その場合の発電出力は上式を計算することにより、水車効率(ηWT=0.88)、発電機効率(ηHG=0.93)とすると、約325kWとなる。

出典:NEDO再生可能エネルギー技術白書(第2版)

導入拡大のための規制緩和と支援

中小水力発電の設備利用率は50~58%で、地熱発電の49%で、風力発電の約22%、太陽光発電の約15%と比べて高く、電力貯蔵を必要としない。また、水車と発電機は国内で調達できるため、純国産エネルギーと位置付けられ、エネルギー自給率の向上に貢献する。

そのため、政府は中小水力発電の積極的な導入をめざし、河川の水利使用許可の手続き簡素化と河川流況データや利水計画の情報公開を進めた。

国土交通省の手続き簡素化

従来、河川の流水を利用する場合、農業用水、水道用水、工業用水、水力発電などの目的ごとに、河川管理者(一級河川:国土交通大臣、二級河川:都道府県知事、準用河川:市町村長など)の許可が必要。

また、河川から取水して利用する場合、下流での水利用や河川環境への影響、治水上・利水上の支障の検討に、水力発電のように流水を消費しなくても、河川管理者による「水利使用許可」が必要であった。

2000年代に入り政府は、新たにダムなどの大規模な土木工事を伴わない「中小水力発電」は、風力や太陽光と同様に設備を導入しやすいと考え、河川環境や河川使用者に影響が出ないことを条件に、国土交通省が、水力発電所の新設や増強に必要な取水量を増やす手続きの簡素化を進めた。

この「水利使用許可」は、事業主体が同じで一本の水路内で複数の発電設備を設置する場合には、一本にまとめて申請することが可能である。このような「従属発電」については許可制に代えて登録制を導入し、さらなる簡素化を進めるために河川法の改正が進められた。以下には、その詳細をまとめる。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

2005年3月、国土交通省水管理・国土保全局は、「従属発電」となる小水力発電は、河川の流量等に新たな影響を与えないため、水利使用許可手続に係る添付図書類を大幅に省略した。

2011年3月、一級河川について、主たる水利使用と従属発電に係る水利使用の許可権者が同一となるよう、国土交通大臣から都道府県知事または政令市長への水利使用許可権限の移譲が行われた。

一方、2013年4月、小水力発電(出力:1000kW未満)の水利使用を「特定水利使用」から除外し、一級河川の指定区間では、都道府県知事または政令市長の許可に水利使用許可権限が移譲された。

2013年7月、非かんがい期等での小水力発電、2013年12月、地域活性化総合特別区域計画に記載された小水力発電について、水利使用許可の簡素化と標準処理期間の短縮化等が実施された。また、一定の要件を満たせば、従属発電は河川の流量などに新たな影響を与えないため登録制が導入された。

2013年12月、登録制は、従属元水利使用の許可審査で下流の利水者や河川環境への影響を確認しているため手続を簡素化し、慣行水利権に係る小水力発電も期別の取水量が明確であり、従属関係が確認できるものは登録制の対象とし、取水量調査の簡素化が行われた。

国土交通省は、 「小水力発電を行うための水利使用の登録申請ガイドブック」を公開した。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

河川の流量調査の情報公開

中小水力発電の開発期間が長くなる理由の1つに、発電設備の設計にあたり流量調査が必要になることがあげられる。通常は数年~10年程度の流量を調べ、その調査結果により発電設備を設計し、地元と調整に入り、事業化が決定される。

稼働まで、出力:1000kW未満の小水力発電設備は3~5年程度、大水力発電設備は5年以上を要する。

経済産業省は中小水力発電の開発期間短縮のため、国保有の河川流況データや利水計画の情報を事業者に公開。また、民間の発電事業者が所有する流量観測データも共有できるようにするほか、新規開発事業者を対象に流量調査の費用補助制度を2016年度に新設した。

また、農業用水や水道用水など既に水利使用許可を得ている水を利用して水力発電を行う場合、許可手続に必要な書類の簡素化が進められた。当然であるが、農業用水の排水や、下水処理水、ビル内の流水などを利用して発電を行う場合、水利使用許可を必要としない。

民間による水力発電の支援

2013年7月、三井住友海上火災保険が「中小水力発電総合補償プラン」を開始。中小水力発電事業者向けに、保険とデリバティブを組み合わせた新商品である。

中小水力発電事業者を取り巻く様々なリスク(財物損害、利益損失、賠償責任、天候不順など)を総合的に分析し、顧客へのリスク回避への適切な助言と必要な補償を供給するため、火災保険(財物・利益)、土木構造物保険、賠償責任保険、天候デリバティブをパッケージ化した。

2017年4月、東京電力エナージーパートナーが、水力発電の電力だけを供給する電気料金プラン「アクアプレミアム」を開始。契約電力が500kW以上の利用者が対象で、年間使用量が100万kWh以上か、電力を使用する施設の10%以上をアクアプレミアムで購入する場合に限る。

電力料金はCO2を排出しない付加価値分を毎月使用量に応じて上乗せするため高目となるが、再エネ導入拡大に取り組むソニーや三菱地所などが購入を始めた。

国内の水力発電の導入ポテンシャル

経済産業省の包蔵水力量の調査

国内では、1910年(明治43年)~1913年(大正2年)に第1回発電水力調査が実施され、1981年(昭和56年)~1986年(昭和61年)に第5回が実施された。この調査で明らかにされた水資源のうち、技術的・経済的に利用可能な水力エネルギー量は「包蔵水力量」と呼ばれている。

資源エネルギー庁は、2022年3月末の「国内包蔵水力量」は4507地点で設備容量:4667万kWに達する。内訳は既開発が2010地点、2752万kWで、既開発率は約59%。工事中が104地点、100万kWで2%を占め、新規発電所建設で廃止となる分を差し引いた未開発分は、2393地点で1815万kWで39%である。

発電方式別の包蔵水力量は、一般水力では「流れ込み式」が2648地点で設備容量:1362万kW、「調整池式」が648地点、1322kW、「貯水池式」が298地点、774万kW。「混合揚水」が36地点、1308万kWである。ただし、混合揚水は、河川の流入分による発電電力量が集計されている。

それぞれの未開発率は、「流れ込み式」の63%が高く、「調整池式」が16%、「貯水池式」が12%である。

出典:資源エネルギー庁

また、一般水力の出力別包蔵水力を、発電容量別に「既開発」「工事中」「未開発」に分類すると、10万kW以上の大水力と、3万kW以上の中水力は、既開発率が非常に高い。

未開発率は、大出力の10万kW以上が4.4%、5~10万kWが14.8%と低く、中出力の3~5万kWが19%、1~3万kWが33.7%、小出力の0.5~1万kWが52.1%、0.3~0.5万kWが75.1%、0.1~0.3万kWが74%、0.1万kW以下が46%である。

以上から、国内では経済的に優れた大中水力発電の開発はほぼ終了し、残された候補地点の多くは立地などから経済的に劣るとされた。そのため、貯水池式や調整池式ような大規模土木工事が不要な「流れ込み式による3万kW未満の中小水力の開発」が目標とされた。

ところで、大水力、中水力、小水力と規模で分類するようになったのは最近で、2012年7月に始まった再生可能エネルギーの固定価格買取制度(FIT)では、出力1000kW以上3万kW未満を中水力、1000kW未満を小水力と規定し、3万kW以上の大水力はFIT対象外とされた。

出典:資源エネルギー庁

環境省の導入ポテンシャルの調査

2008年~2009年、環境省が独自に、国内における中小水力発電(設備容量:3万kW未満)の「賦存量」と「導入ポテンシャル」を調査した。

「賦存量」とは、種々の制約要因(土地の傾斜、法規制、土地利用、居住地からの距離等)を考慮せず、設置可能面積、河川流量などから理論的に推計したエネルギー資源量。

また、「導入ポテンシャル」は、エネルギーの採取・利用に関する種々の制約要因による設置の可否を考慮したエネルギー資源量、すなわち開発余地である。

その結果、中小水力発電の河川部での賦存量の総計は1811万kWで、東北電力管内の27.5%が最高で、中部電力が17.2%、北陸電力が16.6%、東京電力が13.5%と続いた。

一方、導入ポテンシャルは河川部における総計は1525万kWで、内訳は東北電力管内が27.0%と最高で、中部電力が17.9%、東京電力が14.7%、北陸電力が12.6%と続き、いずれの管内でも設備容量が出力で0.1~0.5万kWのものが過半を占めた。

河川部以外の導入ポテンシャルは、上水道が12.2~13.3万kW、下水道が1.0~1.1万kW、工業用水道が1.1~1.4万kWであることが報告されているが、河川部に比べると極めて寡少であった。

2020年3月、環境省地球温暖化対策課が、最新の再生可能エネルギーの導入ポテンシャルを示した。中小水力発電の総計:920万kWで、その内訳は河川部:890万kW、農業用水:30万kWである。

しかし、この値、太陽光発電の総計である27億4595万kW(住宅用:2億978万kW、公共系:25億3617万kW)、風力発電の14億478万kW(陸上:2億8456万kW、洋上:11億2022万kW)に比べて圧倒的に少なく、地熱発電の1511万kW(フラッシュ:1439万kW、バイナリー:72万kW)並みである。

政府は、大水力の開発はほぼ終了したとし、「流れ込み式による3万kW未満の中小水力の開発」を目標に設定した。しかし、そもそも太陽光発電や風力発電に比べて、中小水力発電の導入ポテンシャル(開発余地)は圧倒的に少なく、増設が困難であったのか? 疑問が残る方針である。

国内水力発電の導入状況

再生可能エネルギーの導入状況

環境エネルギー政策研究所(ISEP)の調査によれば、固定価格買取制度(FIT)の追い風を受け、東日本大震災当時(2011年度)に比べると2022年度の太陽光発電の年間発電電力量は約19倍に増加し、天候などの影響を受ける変動型の太陽光発電と風力発電が総発電電力量に占める割合は10.8%に上昇した。

一方、天候などの影響を受けにくい非変動型の地熱発電、バイオマス発電についても年間発電電力量が占める割合は徐々に増加している。しかし、水力発電については小水力設備の導入は進むものの発電電力量は約770~870億kWhでほとんど増加せず、2022年度の総発電電力量に占める割合は7.1%である。

第6次エネルギー基本計画で掲げられた2030年度の再生可能エネルギーの達成目標は、36~38%(内訳、太陽光:14~16%、風力:5%、バイオマス:5%、地熱:1%、水力:11%)である。太陽光発電に次いで期待される水力発電であるが、目標には遠いのが現状である。

すなわち、2030年の国内の総発電電力量(9300~9400億kWh)における水力発電の発電電力量の割合を11%とする目標設定であり、水力発電電力量を1023~1034億kWhに押し上げる必要がある。

水力発電の導入状況

水力発電の開発の歴史は古く、1963年に「火主水従」に移るまで、水力発電は国内電力供給の主力であった。1970年以降も水力発電設備の累積導入量は右肩上がりで増加するが、徐々に鈍化する。経済性に優れた大水力発電の新規立地が減少したためとされる。

2012年7月、再生可能エネルギーの固定価格買取制度(FIT)が始まり、水力発電の導入が推進された。ただし、出力:3万kW未満の中小水力発電が対象で、出力:3万kW以上の大中水力発電は対象外である。

当初、買取価格は、0.1~3万kW(24円/kWh、20年)、0.02~0.1万kW(29円/kWh、20年)、0.02万kW未満(34円/kWh、20年)と高値が設定された。

2014年4月、全更新を対象とした「新設区分」とは別に、既設の中小水力発電設備の電気設備と水圧鉄管を部分更新する「既設導水路活用型区分」ができ、「新設区分」よりも安い買取価格(14~25円)が出力に応じて設定された。

同じ水量・落差でも最新鋭の水車や発電機に設備更新することで、10%以上の性能向上の可能性がある。また、台数を減らして大規模設備に集約する高効率化や、季節による水量変動に追従する「可変速水車」への更新が進められた。

2014年末時点で、FIT認定を受けた中小水力発電の設備容量は35.4万kW。改造を含む設備更新は26.6万kWで約75%を占め、新設が4.6万kW(約13%)、農業用水路・上下水道・既設ダム等の利用が合計3.7万kW(約10%)で、既存設備の更新による出力増が主体である。

2015年6月、資源エネルギー庁は「長期エネルギー需給見通し」で、現在進行中の案件または経済性のある案件のみ開発が進む場合、2030年までに大水力発電(19万kW)、中小水力発電(16万kW)の導入で、累積設備容量:4685万kW(発電電力量:862億kWh)が見込まれる。

また、既存発電所の設備更新による出力増加、未利用落差の活用等が進んだ場合、2030年までには大水力発電(64万kW)、中小水力発電(65万kW)の導入で、累積設備容量:4779万kW(発電電力量:904億kWh)が見込まれる。

さらに、自然公園法や地元調整等自然・社会環境上の障害はあるが解決可能とされる地点の開発で、大水力発電(67~79万kW)、中小水力発電(130~201万kW)が導入され、累積設備容量:4847~4931万kW(発電電力量:939~981億kWh)が見込まれると、明るい展望を示した。

2017年4月には、改正FIT法の施行で、0.1~3万kWの買取価格区分が、0.5~3万kW(20円/kWh、20年)、0.1~0.5万kW(27円/kWh、20年)に分離され、「既設導水路活用型区分」は、0.5~3万kW(12円/kWh、20年)、0.1~0.5万kW(15円/kWh、20年)と買取価格の見直しが行われた。

2019年頃から、太陽光発電と風力発電のFIT買取価格の引き下げで、中小水力発電が注目を集める。3万kW未満の中小水力発電は、他の再生可能エネルギーより有利な条件で売電できるためである。

出典: エネルギー白書2024

以上のように、FITにより水力発電の導入を推進する仕組みは徐々に出来上がったが、水力発電設備の累積導入量は頭打ちの状況にある。これはFITで推進している中小水力発電が出力:3万kW以下と小容量であり、総設備容量の約5000万kWに比べて寡少なためである。

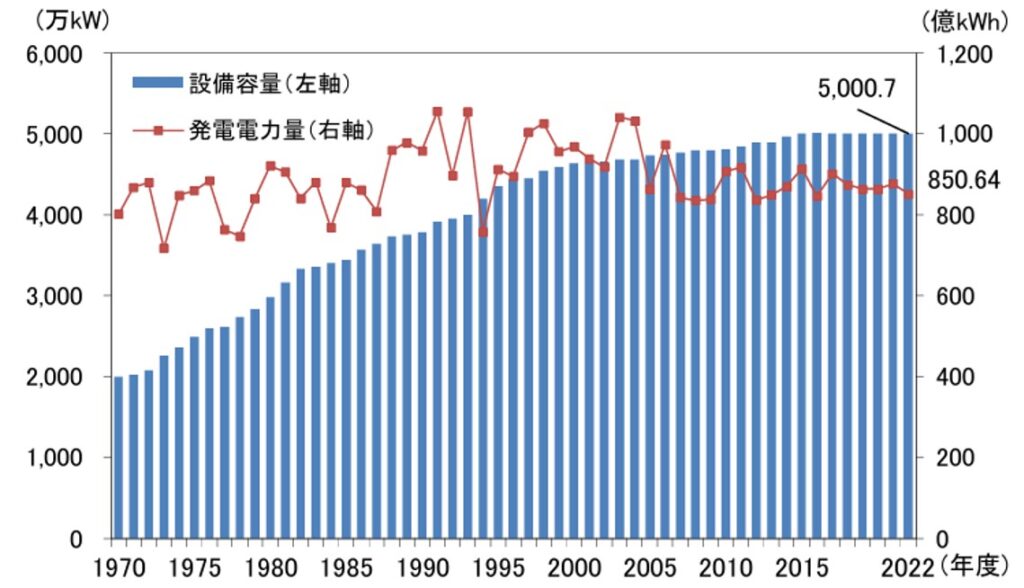

一方、重要な問題は、近年の水力発電電力量が減少している点である。最近では、2015年の871億kWhをピークに、それ以降は減少傾向を示し、第6次エネルギー基本計画の目標値である1023~1034億kWhの到達が見通せない。 (図10中の赤線が水力発電電力量)

既設水力発電所の老朽化による出力低下

近年、水力発電の設備容量は微増傾向にあるが、発電電力量は減少している。この原因について検討された結果、「既設水力発電所の老朽化による出力低下」が、大きな要因であることが明らかにされている。

「既存の一般水力発電の改修が進まなければ、発電量維持のために改修を行う場合と比較して、2030 年で約99億kWhの発電量が減少する可能性がある」と、指摘されている。

国内の大水力発電所(出力:5万kW以上)の運転開始時期は1960~1980年に集中し、運転期間が40~60年を経過して老朽化が進んでいる。そのため、水車部品の腐食や土砂摩耗などによる効率低下が生じ、出力維持のために定期的な点検による修理と部品交換が必要なのである。

大中水力発電所では沈砂池などを通して河川水から土砂を除去するが、数μm程度の土砂粒子(シリカ、アルミナなど)は残留する。そのため、水車の高流束部であるランナやガイドベーン周りでは、流水中に含まれる土砂粒子が金属表面に高速で衝突し土砂摩耗が生じる。

水車部品の形状は水力性能を考慮した最適設計が施されている。土砂摩耗で最適形状から逸脱すれば、水力性能が低下し、発電効率が低下する。そのため損傷部品は肉盛溶接での復元技術や、最近では熱影響を与えない高速フレーム溶射(HVOF)による補修技術が開発されている。

河川の流水量の影響

水力発電による発電電力量は、河川の流水量に大きく影響を受ける。しかし、気象庁では、日本の年降水量に長期変化傾向はみられないとしている。近年の国内の水力発電による発電電力量の減少は、河川の流水量の変化によるものではない。

日本の年降水量偏差の経年変化(1898〜2023年)

2023年の日本の降水量の基準値(1991〜2020年の30年平均値)からの偏差は-27.8mmでした。日本の年降水量には長期変化傾向は見られませんが、1898年の統計開始から1920年代半ばまでと1950年代、2010年代以降に多雨期が見られます。また、1970年代から2000年代までは年ごとの変動が比較的大きくなっていました。

気象庁 | 日本の年降水量 (jma.go.jp)

しかし、近年の雨の降り方は大きく変化している。1時間あたり降⽔量が50mmを超える短時間強雨の発生回数が30年前の約1.4倍に増え、今後も増加が予測されている。

国土交通省は、気候変動の影響による水災害の激甚化・頻発化の対策として、ダム貯水量を増やすなどの整備・再生を推進している。また、発電施設のないダムやダム下流の減水区間への維持流量の補給等を行うダムでは、管理用発電等の新設・増設を行い、積極的に水力発電の導入を推進するとしている。

長期的にみれば、異常気象による短時間強雨により、水力発電の総発電電力量を増やせる可能性がある。そのためにはダムの整備・再生に合わせ、大手電力会社が保有する大中水力発電設備の老朽化更新と未利用ダムへの発電設備の設置を着実に進める必要がある。

水力発電メーカーの動向

現在、世界的には豊富な水力資源を有する中国、インド、北米、ブラジル等の中南米での水力発電市場は、引き続き成長が見込まれている。そのため、主要メーカーの集約化と海外展開が進められている。

水力発電システムのメーカーは、オーストリアのAndritz(アンドリッツ)、米国General Electric(GE)、ドイツVoith hydro(フォイト)の欧米企業と、中国のハルピン電機集団と東方集団が世界シェア上位を占めている。

一方、国内メーカーは、日立三菱水力と東芝が高経年化した大水力発電の新設と設備更新、富士電機や明電舎が中小水力発電の新設を中心に事業展開を進めている。

2000年代に入り欧米企業でM&Aによる集約化が始まる。まず、VoithグループとSiemens(ジーメンス)の発電機部門が合併し、2009年4月には「Voith hydro」に名称変更した。

スイスSulzerの水力事業部門は、オーストリアの発電機メーカーVA-Tech と合併し、VA-Tech Escher Wisshydroを設立。その後、「Andritz」は2006年にVA-Tech hydro、2008年にGE Hydroの水力発電事業を買収した。

2015年11月、米国「GE」はフランスのAlstomと再生可能エネルギー(洋上風力・水力)事業の統合をめざして合弁会社を設立したが、2018年10月にはGEに移管された。

1997年9月、ドイツVoith Hydroと富士電機は共同出資して「富士・フォイトハイドロ」を設立し、2011年4月には荏原製作所の水車事業部門を買収した。

また、2011年10月、日立製作所、三菱電機、三菱重工業が、「日立三菱水力」に水力発電システム事業を統合した。また、同年10月には「東芝」と「明電舎」が、中小水力発電システム分野の強化を目的に、業務・技術提携の基本契約を締結した。

そのほか、出力:1万kW以下の小水力発電を対象とした国内メーカーは、福島県福島市の「中川水力」、山形県天童市の「芦野工業」、「協和コンサルタンツ」、神奈川県厚木市の「田中水力」などがあり、水力発電設備の設計・製作、据付、メンテナンスを手掛けている。

国内における水力発電の開発動向

大水力発電所向けの技術開発

多くの水力発電所は山間部など交通が不便なため、無人運転が行われ、熟練作業者による定期的な保守・点検で維持管理されている。近年、既設水力発電所のデジタル技術の活用による「遠隔監視」や「予兆診断」の導入、「保守・点検業務のスマート化」が進められている。

2022年3月、日立三菱水力と日立製作所、日立産機システムは、岩手県企業局の水力発電所「四十四田発電所(1967年稼働、出力:1.51万kW)」の保守・点検業務で、IoTやAI技術、現場メーターデータセンシングなどデジタル技術によるスマート化実証(第1段階)を完了したと発表。

2022年度に、保守・点検業務の運用における安全性・信頼性の担保や、日立グループのノウハウの横展開(第2段階)を実施。成果は国内外の水力発電所へ展開する。

2023年12月、中部電力とTSUNAGU Community Analytics(TCA)は、AIを活用した水力発電所の最適発電計画の策定支援システムを開発。ダムへの雨水流入量の予測精度を高めて発電計画を最適化し、年間2%程度(水系全体で最大約3,000万kWh/年)の増電をめざしている。

両社は、2024年度中に飛騨川水系での本格運用を始め、他水系でも本システムの導入を進め、CO2を排出しない水力発電の発電電力量の増強に取り組むとしている。

2024年7月、関西電力は、管内の水力発電所152カ所について監視制御機能を大阪市の施設に統合した。2022年3月から集約してきた作業を終えた。各所に監視する社員が不要となり、コスト削減に加え、業務の効率化にもつながる。

中小水力発電事業への参入

2012年7月、固定価格買取制度(FIT)で中小水力発電の買取価格が従来の3倍近くに設定され、自家発電用の水力発電所を保有する企業が売電用水力発電所に大幅改修する動きが始まった。また、異業種分野からの中小水力発電事業への参入表明も相次いだ。

■2013年6月、昭和電工(現レゾナック)東長原事業所は、会津若松市の水力発電所「湯野上発電所(1937年稼働、出力:7200kW)の大幅改修を発表。改修費用は、FIT買取価格増により数年で回収できる。

■2015年4月、王子ホールディングスと伊藤忠エネクスは、電力小売り事業参入のために「王子伊藤忠エネクス電力販売」を設立し、王子製紙が保有する10カ所の水力発電所の更新を進める。

■2017年11月、大和ハウス工業は中小水力発電に進出を表明。東芝、坂本土木と合弁で「DTS飛騨水力発電」を設立し、飛騨市宮川町に水力発電所(出力:2000kW)を建設して売電を開始。既に、大和ハウス工業は太陽光発電所や風力発電所を運営して売電を行っている。

■2019年1月、清水建設は中小水力発電事業への参入を表明、2030年までに国内10カ所程度で発電所(合計出力:1万kW)を開発すると発表した。

■2019年8月、チッソの事業子会社JNCは、熊本県上益城郡の流れ込み式「目丸発電所」の水車と発電機を更新し、認可取水量を変えずに出力を5700kW→5900kWへ増強。

■2019年12月、王子製紙は、苫小牧工場の水力発電設備(出力:1.9万kW)を設備更新し、売電事業を始めると発表した。

■2021年8月、旭化成は、宮崎県高千穂町の「水ヶ崎発電所(1950年稼働、1.8万kW)」の改修を発表。水車と発電機の更新で1.9万kWに増強し、2025年4月の稼働をめざす。

同社は五ケ瀬川流域で水力発電所を9カ所(総出力:5.638万kW)保有し、いずれも稼働から70年以上が経過しており、今回は6カ所目の更新である。

■2022年7月、イビデンエンジニアリングが、大垣市の「上石津時水力発電所(1976年廃止、出力:153kW)」の再生を発表。流れ込み式で約6億円で建物や発電機などを一新し、2024年4月の稼働をめざす。

■2025年2月、東急不動産は河川水を使う小水力発電事業に参入する。2030年までに500億円以上を投じて発電出力を3万kW程度まで増やす。小水力発電を手掛ける「森とみずのちから」(奈良県下市町)と連携し、2028年までに岐阜県高山市で1号案件、東北や北関東でも新規開発を並行する。

東急不動産は2014年に再生エネ事業に参入し、全国各地で太陽光や風力発電などを手掛け、稼働済みの設備容量は合計で130万kWを超え、今後は小水力を再生エネ事業の電源構成に組み込む。

2025年3月、北海道は管理するダムに民間資金を活用して水力発電設備を導入する。民間企業を募り、最大で11ダムに設置し、設置企業は余剰電力を送配電会社に売電できるようにする。3月末にも事業者の公募を始め、2026年1月に開発事業者を最終決定する予定。早ければ2028〜29年ごろに水力発電が稼働する。

北海道は18ダムを管理し、当別ダム(当別町)や徳富ダム(新十津川町)など11ダムには管理用発電機を備えていないため対象とする。当別ダムでは2000kW程度の発電機を設置可能だという。国内で100kW以上、水力発電を手掛けた実績がある事業者を募る計画で、事業運営期間は20年以上とする。

小水力発電システムの開発動向

小水力発電システムは単機の発電量が少なく、設備導入費用に比べて十分な売電収入を得られない場合がある。特に、低落差・少流水量の場合は発電量が不安定になるため、低落差・少流水量でも安定発電できる各種水力発電システムが開発されている。

実証試験が終了して商品化が始まっており、今後、本格的な適用に入る。

2024年5月、最大出力が1000kW未満の小水力発電所の調査・設計・施工を手がける日本水力が、2024年9月に着工を予定する長野県朝日村「鎖川発電所(出力:800kW)」など、国内4か所での着工を発表。発電した電力による水素製造技術を確立している。

鎖川発電所では10億円の総事業費を賄うため、建設業など大手2社と特別目的会社を設立した。

閉鎖型小水力発電システム

明電舎は、「小水力可変速発電システム」を開発。永久磁石式発電機(PMG)をコンバータ(CNV)制御することで、クロスフロー水車の落差変動に合わせて回転速度を変化させて高効率運転を可能とした。

川崎エンジニアリングは、「発電機一体型リング水車」を開発。ガイドベーンで水流を水車(ランナ)に導き、永久磁石を埋め込んだランナが水流により回転して発電する。ランナと発電機を一体構造としてコンパクト化を実現し、既設の狭い配管スペースにも設置が可能。

イームル工業は、「水中タービン発電機(出力:40~60kW)」をスウェーデンのポンプメーカーから独占ライセンスを取得して製造。水車と発電機を一体化して縦パイプ内に吊り下げた状態で設置する。2014年5月に明電舎と連携し、可変速発電技術を組み込んでいる。

ダイキン工業は、上水道の水流で発電する「管水路用マイクロ水力発電システム」を開発。発電機とコントローラーを一体化し、配管に接続した水車の上部に配置する縦型構造。2022年7月、新潟県上越市の柿崎川浄水場で、落差34.7mを利用した発電事業を始めている。

三相電機とアシアティック・ジャパンは、「小型水力発電ポンプ」を共同開発。ダイキン工業と同様、ポンプを水流で逆方向に回転させて発電を行うインライン型ポンプ逆転式発電機である。出力:200W(有効落差:10~12m、流量:0.005m3/s)から、750W(有効落差:18.5~21m、流量:0.0075m3/s)をラインアップ。

デンヨーは、「超小型マイクロ水力発電装置」を商品化。クロスフロー水車と永久磁石発電機の一体構造で、有効落差:26m、最大流量:0.04m³/sで、最大出力:5kW。専用インバータで流量が変化しても出力周波数と電圧を一定に保持し、24時間の安定供給を可能としている。

東北小水力発電と秋田県産業技術センターは、「管路用チューブラ式プロペラ小水力発電機」を商品化。固定プロペラとしてランナの回転数を変化させる可変速制御を行い、低コスト・高効率を実現。有効落差:10~30m、流量:0.02~0.04 m³/sで、出力:3~200kWを実現した。

合同産業とリコーは、2021年6月に上水道施設を利用したマイクロ水力発電事業を発表。プロペラ水車の外側に磁石、その外側にコイルを設置した水車・発電機一体構造。山梨県大月市に東部地域広域水道企業団施設内小水力発電所(出力:19.8kW、有効落差:55m)を開設した。

開放型小水力発電システム

JAG シーベルは、「流水式小水力発電装置」を商品化。農業用水路などの開放型水路での利用が可能で、クロスフロー垂直2軸型水車構造を採用して高出力を実現。流量:0.2m³/s~40m³/s、有効落差:0.9~2.8mで、定格出力:0.4~44kWを基本パッケージ化している。

篠田は、「重力渦水式小水力発電システム」を商品化。回転タンク底部の排水孔から、流水を排水する際に生じる渦力を利用してランナを回転させる。低流量・低落差の小川や開放型水路に適し、有効落差:0.7~2m、流量:0.05~20 m³/sで、最大出力:10kW程度である。

軸受製造大手のNTNは、農業・工業用水路に設置しやすい「NTNマイクロ水車」を商品化。流水でプロペラを回し、上部に発電機を設置した縦型構成で、翼径:60cm、90cm、120cmの3モデルで、流速:2m/sの場合に出力:0.4kW、1 kW、2kWである。

協和コンサルタンツは、落差:1mの水路でも発電可能な「相反転方式落差型小水力発電装置」を開発。落差:1m、使用水量:0.15 m³/sで出力:450Wである。相反転方式とは、発電機の磁石と共に磁石の外側にあるコイルも同時に逆回転させて発電効率を向上させる。

THKは、垂直軸水流型の「小型水流発電装置」を開発。小型風車で使われている垂直軸揚力型水車で、用水路のように少ない水流量・水位差に適し、ペットボトルなどのゴミが流れてきても素通りするため、メンテナンスが容易である。

日本工営は、らせん水車の「小水力発電システム」を商品化。落差:1.0~5.0m、流量:0.5~2.5m3/sへの対応が可能で、2019年4月に、岩手県一関市の農業用水路を活用した八幡沢発電所で運転を開始。らせん水車は低落差での発電が可能で、メンテナンスが容易である。

リコーは、少水量でも発電可能な「ピコ水力発電システム」のレンタルサービス「LIFE PARTS」を、2022年3月に発表。場所や目的に応じたオーダーメイドで、3Dプリンタで製造するプロペラはウィングレット構造のらせん羽根で、工場排水や用水路などでの利用を想定している。

スタートアップのバンブーケミカル研究所は、水量に応じて発電効率の高い位置に水車位置が自動で変わる小水力発電装置を開発。主に農業用水路での利用を見込み、出力:5〜6kWで、大雨で水量が極端に増えた場合は水車が装置の最上部に退避する機構を取り入れた。

水没型小水力発電システム

東芝は、「超小型水車発電システム」を商品化。水流を利用して発電する方式で、大規模な土木工事が不要で、ランナとランナ周囲のフローガイド、ランナに直結された永久磁石発電機を一体構造とし、支柱で上方から支持する。流量:3m/sで、定格出力:3kWである。

古河電工グループのKANZACCは、「水流型マイクロ水力発電機」を開発。スクリュー直動型で出力:0.5kWである。水路に沈めるだけで設置が可能で、管入口にゴミ詰まり防止用網を設けている。現在は、製造・販売を中止している。

水力発電の抱える問題

固定価格買取制度(FIT)による再生可能エネルギー導入の仕組みは徐々に出来上がったが、水力発電設備の累積導入量は頭打ちの状況にある。これはFITで推進している中小水力発電が出力:3万kW以下であり、水力発電の総設備容量:約5000万kWに比べて寡少なためである。

一方、水力発電設備の累積導入量が微増であるにも関わらず、近年の水力発電電力量が減少していることである。2015年の871億kWhをピークに、2022年は769億kWhまで減少し、第6次エネルギー基本計画の目標値である1023~1034億kWhの達成が見通せない。

「なぜ水力発電の発電電力量は増えないのであろうか?」

この原因としてあげられるのが、「既設水力発電所の老朽化による出力低下」である。国内の大水力発電所(出力:5万kW以上、85発電所)の運転開始時期は1960~1980年に集中し、運転期間が40~60年を経過して老朽化している可能性が高い。水車部品の腐食や土砂摩耗などによる水力性能の低下である。

短中期的な水力発電の推進策

水力発電所の出力を維持するためには、定期的な点検に基づく修理と部品交換が重要である。国内の大水力発電所(出力:5万kW以上、85発電所)は大手電力会社が保有しており、一部で老朽化更新とリパワリングが始まっているが、まだまだ十分とはいえない。

大水力発電所の新設の立地が少ない現状を考えると、2030年をめざした既存の大水力発電所の老朽化対策や設備更新が必須であり、国内の大水力発電所(出力:5万kW以上、85発電所)を対象とした「リパワリング」の義務化が、発電電力量の向上に最も有効である。

ところで、大手電力会社の公表している再生可能エネルギーの開発目標はいずれも低いのが現状である。「2050カーボンニュートラル」に向けて、大型石炭火力発電所を保有する大手電力会社に対しては、より高い再生可能エネルギーの導入を義務付ける必要がある。

長期的視野に立つ次世代水力発電の開発

大水力発電所(出力:5万kW以上)を新設するには、「10年以上の期間」と「多額の工事費用」を要する。また、大水力発電所の維持・管理には、これまでに培ってきた技術に基づく長期計画とその遂行が不可欠である。そのため、大手電力会社などを巻き込む動きが必要である。

将来に向けて、電力貯蔵を必要としないベースロード電源として水力発電の期待度は高い。そのため、政府は国内での水力発電の開発に関して「投資に見合う十分な収益性を明確に示す」必要がある。これが明らかでなければ、開発に10年以上を要する水力発電への民間企業からの積極的な投資は望めない。

一方、2012年7月、出力:3万kW未満の中小水力発電を対象に、固定価格買取制度(FIT)が導入された。この制度は、2019年頃から注目を集めている。太陽光発電と風力発電のFIT買取価格の引き下げにより、中小水力発電では有利な条件で売電できるようになったためである。

将来に向け、地産地消の分散型電源として中小水力発電への期待度は高い。特に、小水力発電については一部で商品化が始まっているが、実証段階の域を出ていない。そのため、FIT買取価格の引き下げは慎重に行う必要がある。

環境省が示す中小水力発電の導入ポテンシャルが普及レベルの目安と考えられる。すなわち、北海道電力(156万kW)、東北電力(498万kW)、東京電力(244万kW)、北陸電力(300万kW)、中部電力(312kW)、九州電力(107kW)である。

「2050カーボンニュートラル」の実現に向け、既設の大水力発電所の「経年的な発電効率の低下対策」と「老朽設備の更新によるリパワリング」は喫緊の課題である。

また、大水力発電所は電力貯蔵を必要としないベースロード電源として期待度が高く、大手電力会社を巻き込んだ新設・更新の長期計画の策定とその遂行は不可欠である。

一方、地産地消の分散電源として中小水力発電の期待度は高い。特に、小水力発電は研究開発段階にあるものも多く、固定価格買取制度(FIT)による継続的な推進と支援が必要である。

海洋発電の開発動向

海洋発電は欧州が先行しているが、国内での商用規模の発電は初となる。

2025年1月、九電みらいエナジーが潮流発電の実証に使う新型発電機を長崎市内で公開。出力:1100kWと従来の2.2倍に高めて約241万kWhを見込み、水深40mに設置する。2月から長崎県五島市沖の久賀島と奈留島の間の奈留瀬戸海域で商用レベルの実証運転を始め、九州電力送配電の電力網に接続して送電する。

環境省の委託事業で、2022〜25年度に実施する。2019〜21年度に出力:500kW規模の実証を行い、今回が第2段階であえる。発電機は前回の機種を三菱長崎機工が改造し、出力を高めるため潮の向きに応じて発電機の向きを変える「ヨー制御」や、流速に応じて羽の傾斜を変える「ピッチ制御」を可能とした。