水力発電の発電電力量は、2015年をピークに漸減し明らかな減少傾向を示している。FIT制度により中小水力の導入は進められたが総発電電力量に及ぼす影響は軽微で、大規模水力発電の新設や設備更新に関する支援が十分ではなかったことが原因と考えられる。

次に、再生可能エネルギーで最も注目度の高い太陽光発電についても、2011年の東日本大震災以降の発電電力量の推移を観てみよう。

7.鈍化傾向にある太陽光発電の導入

7.1 太陽光発電のFIT買取価格の推移について

2012年7月のFIT施行で、太陽光発電は、出力:10kW以上、10kW未満、10kW未満ダブル発電*に区分された。当初設定された買取価格と期間は、それぞれ40円/kWで20年間、42円/kWhで10年間、34円/kWhで10年間で、当時の一般家庭の電気料金(20円代前半/kWh)と比べて2倍程度の高い価格が設定された。

*ダブル発電は、10kW未満の太陽光発電と燃料電池などの自家発電の両方による発電と売電が行える場合で、買取価格は若干低く設定された。

FIT施行により、大規模太陽光発電(メガソーラー)の設置が急速に進行し、さらに太陽光パネルの急激な値下がりなどから、買取価格は毎年引き下げられた。

その結果、2019年の10kW以上、10kW未満、10kW未満ダブル発電の買取価格は、それぞれ14円/kWh、24円/kWh、24円/kWhまで下がり、買取期間に変更はなかった。

2015年には、FITの認定件数が増えすぎて送電線の建設が追いつかず、受入れ余力が不足した電力会社が受け入れを拒否する問題が起きた。

2015年4月以降、北海道電力・東北電力・北陸電力・中国電力・四国電力・九州電力・沖縄電力の管区では、接続契約申込が受領された発電設備に「出力制御対応機器の設置」が義務付けられ、買取価格には+2円が付加された。

2017年4月施行の「改正FIT法」では、認定された太陽光発電設備が必ずしも着工されない問題や、高い買取価格の権利を転売する問題などが生じたため、新認定制度の創設による対策が行われた。

2020年4月、太陽光発電は、出力:250kW以上、50~250kW未満、10~50kW未満、10kW未満に区分された。

250kW以上は入札制度適用区分とされ、50~250kW未満は12円/kWh、10~50kW未満は13円/kWhで20年、10kW未満は21円/kWhで10年、買取価格は引き下げられたが、買取期間に変更はなかった。

2022年4月、太陽光発電は、入札制度適用、地上設置50kW以上、事業用10~50未満、屋根設置50kW以上、屋根設置10~50kW未満に区分された。

地上設置50kW以上は11円/kWhで20年、事業用10~50未満は10円/kWhで20年、屋根設置50kW以上は11円/kWhで20年、屋根設置10~50kW未満は17円/kWhで10年と、買取価格はさらに引き下げられた。

2023年も、太陽光発電の買取価格の引き下げは継続されている。

資源エネルギー庁が示す2020年の発電単価(事業用12.9円/kWh、家庭用17.7円/kWh)と比較して、当初の太陽光発電の買取価格は破格の高値であった。しかし、電気料金の高騰が問題となり、買取価格が継続的に引き下げられた結果、発電事業者の新規申請が減少傾向を示した。

7.2 太陽光発電の発電電力量の推移

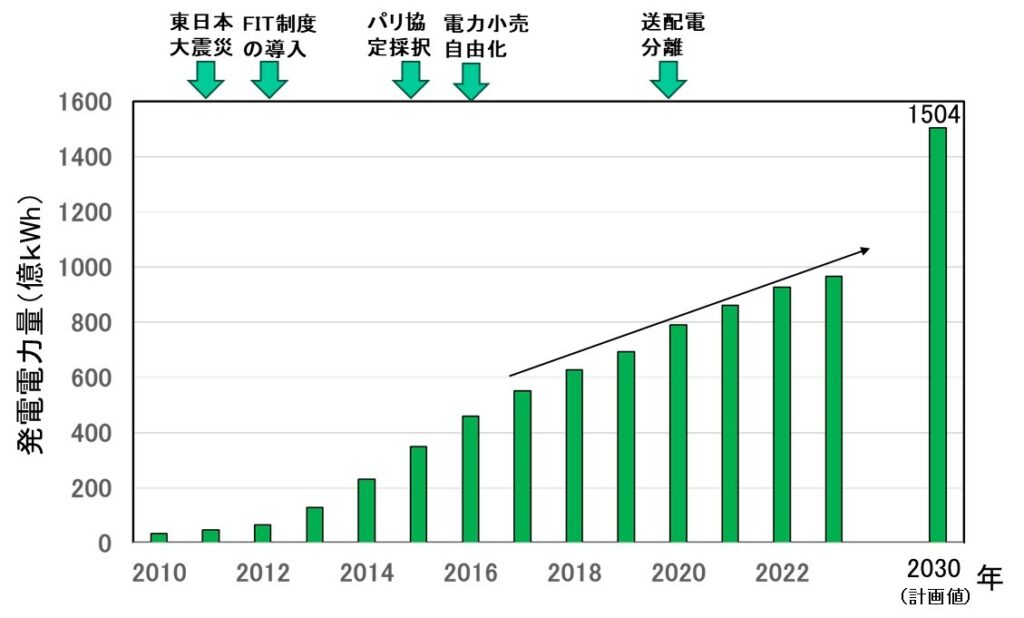

2010年以降に注目して、経済産業省が公表している電源別の発電電力量から、太陽光発電による発電電力量のみを切り出して観てみよう。

FIT制度が導入された2012年の太陽光発電の発電電力量の年平均伸び率は78.3%と異常に高い値を示した。しかし、買取価格の引き下げと共に、2014年以降の年平均伸び率は51.3%、31.6%、20.3%、13.8%、10.7%、14.0%、8.8%、7.5%、2023年は4.2%と明らかに導入は鈍化傾向を示している。

仮に4.2%の年平均伸び率をキープできても、2030年には1290億kWhと予測される。これは、第6次エネルギー基本計画で目標とした総発電電力量(9300~9400億kWh)の14~16%とする太陽光発電の電力量目標(1302~1504億kWh)の86~99%に留まる。

ただし、年平均伸び率は年々低下してきており、現時点では太陽光発電も2030年の発電電力量の目標値はクリアできないと予測できる。

なぜ太陽光発電の発電電力量は毎年鈍化しているのであろうか?その答えは、長期展望に立たないバランスを欠いた買取価格の設定が電気料金の価格高騰問題を引き起こし、継続的な買取価格の低減が発電事業者の新規申請にブレーキをかけているためである。

そのため現状の太陽光発電への支援では、2030年に発電電力量の目標(14~16%、第6次エネルギー基本計画)、2040年の目標(22~29%、第7次エネルギー基本計画)の達成は不可能であろう。

一方、「太陽光発電の出力制御」が問題は深刻である。電力会社が太陽光発電の変動を調整できず、発電した電力の受け入れを中断する事態である。出力変動の著しい太陽光発電の導入にあたり並行して電力貯蔵システムを導入することは必須であったが、この対応が遅れている。

7.3 次世代ベロブスカイト型太陽電池への期待

2024年11月、経済産業省は、「次世代型太陽電池戦略」としてペロブスカイト太陽電池(PSC)の導入目標を策定した。設置費用の補助などで発電事業者のコストを低減し、2040年に国内で約20GW(2000万kW)の導入をめざすとしている。現在の太陽光パネルの発電能力(73.8GW)の約3割に相当する。

また、2040年の発電単価を現在のパネル型太陽電池と同水準の10~14円/kWhをめざすとし、さらに下がれば導入目標を約40GWに引き上げる計画で、第7次エネルギー基本計画に盛り込む方針を表明している。

これに呼応するように、2024年12月に積水化学工業はPSC量産に約3100億円を投じて堺市に新工場の建設を発表。生産能力は100万kW/年程度で、2030年までの稼働、政府は約1600億円を補助する。

液晶向け封止材などの技術を応用し、10年程度の耐久性と30cm幅のフィルムでエネルギー変換効率:15%を達成しており、既存の生産設備で2025年春から30cm幅PSCの販売を始める。2025年後半には1m幅のPSCを販売する計画で、新工場ではさらに先の大規模な量産を想定している。

資源エネルギー庁によれば、現状のシリコン系太陽光発電の稼働年数は25年とされており、10年程度の耐久性が実現されているPSCであるが、今後の実用化に向けてエネルギー変換効率の改善のみならず、耐久性の向上が重要な開発課題である。

開発段階で日本が先行したペロブスカイト型太陽電池(PSC)であるが、量産への投資に消極的であった日本企業を尻目に中国企業が量産工場を相次いで稼働させている。低価格競争で負けたシリコン系太陽電池の二の舞を演じて、日本は同じ失敗を繰り返すことになるのか?

期待されるPSCであるが、鈍化傾向にある国内の太陽光発電の導入に及ぼす影響は未知数である。2030年の構成比率14~16%、2040年の構成比率22~29%の政府目標を実現するためには加速が必要であり、太陽光発電の発電電力量に向けて「電力貯蔵システムの導入」の加速を忘れてはならない。

コメント