2012年7月の固定価格買取制度(FIT)の導入、2017年4月の改正FIT法の施行、2022年4月からFITと併存する形でのFIP制度の導入と、10年間超の試行錯誤で再生可能エネルギー普及をめざしてきたが、政府の示す2030年の導入目標は達成できないようである。

特に、導入量は出力変動が顕著な太陽光発電に偏り、水力発電はわずかに減少する傾向が見えるなど、順調に再生可能エネルギーの導入が進んでいるとは言い難い。まず、再生可能エネルギーの主力である水力発電に注目し、2010年以降のFIT買取価格と発電電力量の推移を観てみよう。

6.発電電力量が減少傾向を示す水力発電

6.1 中小水力発電への導入支援

水力発電は開発の歴史が古く、既に大規模水力発電の開発はほぼ終了し、新規立地は少ないとして、2012年7月に始められた固定価格買取制度(FIT)では、出力:3万kW未満の中小水力発電に限定して普及のための支援が進められた。

実際に、中小水力発電(出力:0.1~3万kW)について、当初に設定された買取価格は24円/kWと高めで、買取期間は20年であった。

2012年7月に設定された買取価格が、従来の売電価格の3倍近くに設定されたことで、自家発電用の水力発電設備を保有する企業が相次いで売電用に改修を始めた。

そのため、2014年4月、FITを既設の中小水力発電設備の更新にも適用できるよう、既設の中小水力発電設備の電気設備と水圧鉄管を更新する「既設導水路活用型区分」(14~25円、20年)が新たに設定された。

2017年4月、「改正FIT法」の施行で、0.1~3万kWの価格区分が、0.5~3万kW(買取価格:20円、買取期間:20年)、0.1~0.5万kW(27円、20年)に分離された。出力:3万kW未満の中小水力発電への限定は変わらない。

2023年度に入り、0.5~3万kW(16円、20年)の買取価格が減額されたが、0.5万kW未満の中小水力発電については、当初に設定された買取価格が10年間にわたり変更されなかった。

6.2 既設水力発電所の老朽化による出力低下

近年、水力発電の設備容量は微増傾向にあるが、発電電力量は減少している。この原因について検討された結果、「既設水力発電所の老朽化による出力低下」が、大きな要因であることが明らかにされている。

「既存の一般水力発電の改修が進まなければ、発電量維持のために改修を行う場合と比較して、2030 年で約99億kWhの発電量が減少する可能性がある」と、指摘されている。

国内の大水力発電所(出力:5万kW以上)の運転開始時期は1960~1980年に集中し、運転期間が40~60年を経過して老朽化が進んでいる。そのため、水車部品の腐食や土砂摩耗などによる効率低下が生じ、出力維持のために定期的な点検による修理と部品交換が必要なのである。

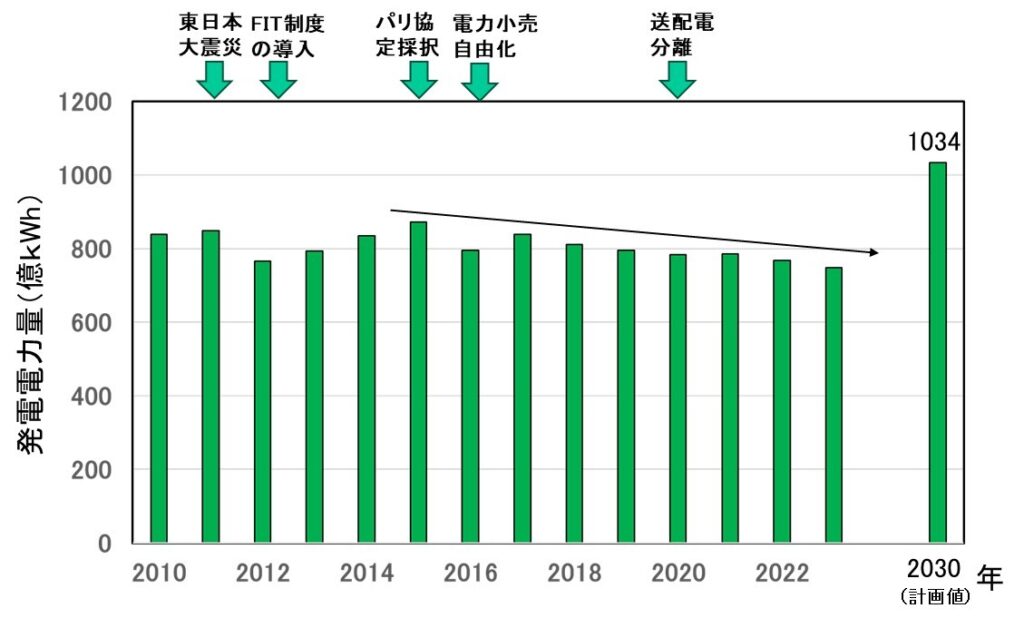

6.3 水力発電の発電電力量の推移

2010年以降に注目して、経済産業省が公表している電源別の発電電力量から、水力発電による発電電力量のみを切り出して観てみよう。

FIT制度が導入された2012~2015年、水力発電の発電電力量の年平均伸び率は3.8~5.1%と順調に上昇したが、2015年あたりでピークを示し、2017年以降はー1.7%と明らかな減少傾向を示している。

このまま-1.7%で発電電力量が減少を続けた場合、2030年には670億kWhに減少すると予測される。これは、第6次エネルギー基本計画で目標とした総発電電力量(9300~9400億kWh)の11%とする水力発電の電力量(1023~1034憶kWh)の65.5~64.8%にまで低下することになる。

資源エネルギー庁が示す2020年の発電単価(中水力10.9円/kWh、小水力25.3円/kWh)と比較すると、中小水力は”おいしい”買取価格の設定である。また、稼働年数が40年と長いのも中小水力の利点である。FITにより中小水力の導入は確かに進められたが、総発電電力量に及ぼす影響は軽微である。

FIT制度の設定における本質的な問題として、出力:3万kW以上の大規模水力発電の新設や設備更新に関する支援が十分に行われなかったことが、発電電力量の低下に影響している可能性が高い。

運転期間が40~60年を経過する国内の大規模水力発電では、老朽化による出力低下が年々進み、そのため現状の中小水力のみへの支援では、2030年に発電電力量の目標(11%、第6次エネルギー基本計画)、2040年の目標(8~10%、第7次エネルギー基本計画)の達成は不可能であろう。

コメント