太陽光発電の発電電量は毎年鈍化しており、2030年の目標達成は難しい。FIT買取価格の低減により発電事業者の新規申請が減少しているためである。バランスを欠いた買取価格の設定が、電気料金の価格高騰の問題を引き起こした。

加えて、「太陽光発電の出力制御」の問題は深刻である。電力会社が太陽光発電の変動を調整できず、発電した電力の受け入れを中断する事態である。出力変動の著しい太陽光発電の導入にあたり並行して電力貯蔵システムを導入することは必須であったが、この遅れが招いた結果である。

それでは再生可能エネルギーの中で注目度が上がっている「風力発電」について、2011年の東日本大震災以降の発電電力量の推移を観てみよう。

導入の遅れが目立つ風力発電

8.1 風力発電のFIT買取価格の推移

2012年7月のFIT施行で、風力発電は出力:20kW以上、20kW未満に区分された。当初に設定された買取価格と買取期間は、それぞれ22円/kWで20年間、55円/kWhで20年間であった。

2014年4月、出力:20kW以上の陸上大型風車について積極的な導入が進められたが、買取価格の引き下げは行われなかった。新たに陸上風力より多くの適正立地が期待される洋上風力が区分に追加され、買取価格は36円/kWh、買取期間は20年が設定された。

2017年4月の「改正FIT法」の施行で、出力:20kW以上、20kW以上のリプレース、20kW未満、洋上風力の新区分が示された。20kW以上の買取価格は10月以降に21円/kWhに引き下げられた。新たに20kW以上のリプレースは18円/kWh、買取価格は20年が設定されたが、その他は変化なし。

2018年4月、陸上風力、陸上風力のリプレース、洋上風力は着床式、浮体式の新区分が示された。

経済産業省は低コスト化を促して競争力を高めるとし、陸上風力と陸上風力のリプレースは買取価格を20円/kWh、17円/kWhに引き下げ、洋上風力の着床式と浮体式は36円/kWhと変化なしであった。

海外メーカー参入が活発化した20kW未満の小型風車は除外された。

2020年4月、風力発電は、入札制度適用の陸上風力、陸上風力、陸上風力のリプレース、着床式洋上風力、浮体式洋上風力に新しく区分された。陸上風力とリプレースの買取価格は19円/kWh、16円/kWhに減額され、着床式洋上風力は入札方式として一層の低コスト化をめざすが、浮体式洋上風力は変化なしであった。

2021年以降、陸上風力とリプレースの買取価格は毎年1円/kWhの引き下げが続けられた。

一方、着床式洋上風力は入札から買取価格32円/kWhに移行し、2022年は29円/kWh、2023年には再び入札方式に移行した。一方で、浮体式洋上風力は変化なしが継続された。

資源エネルギー庁が示す2020年の発電単価(陸上風力19.8円/kWh、洋上風力30.3円/kWh)と比較すると、洋上風力は”おいしい”買取価格の設定であるが、先行する陸上風力とそのリプレースに関しては厳しい買取価格になっている。

8.2 陸上風力発電所の撤去・撤退問題

2020年1月、1990年代後半以降に補助金で設置された陸上風力発電所が、約20年の寿命を迎え始め、高額な建て替え費用がネックとなり、風力発電設備の撤去が相次いでいると報じられた。風力発電業界は建て替えを条件にした撤去費用の公的支援を求めているが、政府は否定的である。

国内では京都議定書が採択された1997年に、再生可能エネルギーの普及をめざし「新エネルギー法」が施行された。補助金制度が導入されたことで陸上風力発電所が急増し、2021年末時点で累積導入量458.1万kW、2574基に達しているが、今後、毎年100基程度が耐用年数を迎えるとみられる。

FIT開始当初の2012~2016年の陸上風力発電の買取価格は22円/kWh(20年間)と優遇されたが、2022年には新設の入札上限16円/kWh、リプレースは14円/kWh(共に20年間)に減額された。そのため、採算面から建て替えに二の足を踏む事業者が増え、これまでに約150基が撤去されている。

ところで、2020年から公表されているだけで100万kW程度の風力発電所の建設中止・撤退が相次いで発表されている。理由の多くは地元住民による反対であるが、FIT買取価格の下落による採算の悪化が事業者に開発意欲を失わせていることも事実である。

また、風力発電に及ぼす「災害リスク」が2024年1月の能登半島地震で露見した。石川県能登地方で稼働中の73基の風力発電施設が運転を停止した。合計出力:約13万kWであり、2基でブレードの折損が確認され、2月中に再稼働できたのは9基にとどまる。予備電源を始めとしたリスク対策が今後の検討課題である。

一方で、2023年2月、電源開発の子会社ジェイウインドと江差グリーンエナジーが共同出資する江差ウインドパワーが、北海道檜山郡江差町に「江差風力発電所」(出力:2.1万kW)、2024年3月にはジェイウインドとシン・エナジーが共同出資する石狩グリーンエナジーが、北海道石狩市の陸上風力発電所「石狩八の沢ウインドファーム」(出力:2.1万kW)の商業運転を開始した。

また、2024年9月にはユーラスエナジーHDが、青森県の陸上風力発電所「ユーラス小田野沢ウィンドファーム」を順次更新すると発表。運転開始から20年ほど経過しており、2025年7月には完全停止し、従来の約3.3倍の発電規模(4.3万kW)に増強し、2027年3月に稼働させる計画で総事業費は約282億円を見込む。

8.3 風力発電の発電電力量の推移

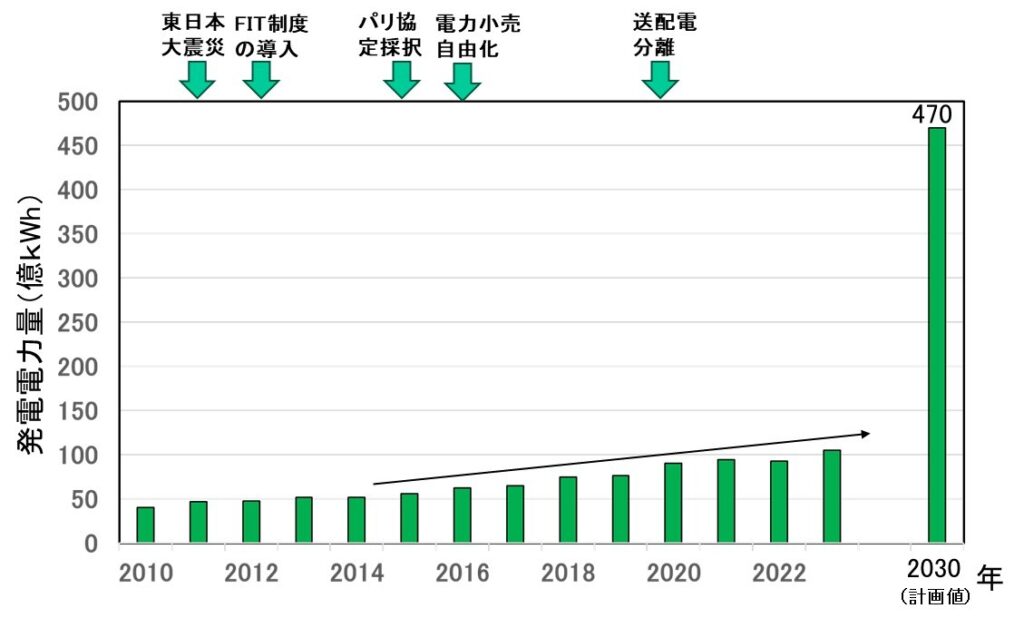

2010年以降に注目して、経済産業省が公表している電源別の発電電力量から、風力発電による発電電力量のみを切り出して観てみよう。

FIT制度が導入された2012~2016年、風力発電の設備設置容量の年平均伸び率は4.6%程度で上昇傾向を示した。2017年以降は伸び率は隔年で変動するが、上昇傾向は平均7.2%に留まっている。2023年度の発電電力量は105億kWhに達したものの、2030年度の目標値である465~470億kWhには程遠い。

今後も伸び率7.2%で発電電力量が増加を続けた場合、2030年には162億kWhに達する。しかし、第6次エネルギー基本計画で目標とした総発電電力量(9300~9400億kWh)の5%とする風力発電の電力量(465~470憶kWh)の1/3程度にとどまり、目標は未達となる。

1990年代後半以降に補助金で設置された陸上風力発電所が、約20年の寿命を迎えている。環境アセスメントを経て稼働に至った既設の陸上風力発電設備の建て替えや出力増強(リパワリング)は、発電電力量の維持・向上に極めて有効な手段である。

現状の風力発電への支援では、2030年に発電電力量の目標(5%、第6次エネルギー基本計画)、2040年の目標(4~8%、第7次エネルギー基本計画)の達成は不可能であろう。陸上風力発電の発電電力量の維持・増強に向け、事業者への手厚い政府支援が必要な時期である。

8.4 期待される洋上風力発電

FITでの買取価格は、洋上風力では2014年に36円/kWと高めに設定され、補助金上乗せ方式(FIP)でも2022年まで着床式29円/kW、2024年まで浮体式36円/kWと優遇された。そのため建設が比較的容易な港湾区域内で洋上風力プロジェクトが進められた。

2022年12月には秋田洋上風力発電が着床式・モノパイル式洋上風力発電所(総出力:14万kW)、2024年1月には合同会社グリーンパワー石狩が着床式・ジャケット式の石狩湾新港洋上風力発電所(総出力:11.2万kW)の商業運転を開始した。

港湾における洋上着床式については2023年に25.2万kWが商業運転を開始し、今後、予定通りに開発が進められても、2030年までに累計出力で65万kW程度に留まる。

そのため、政府は洋上風力発電について、2030年までに総出力:1000万kW、2040年までに3000万〜4500万kWの目標を掲げ、未だ導入事例の少ない洋上浮体式風力発電を対象に導入促進策を打ち出した。

すなわち、2019年12月に長崎県五島市沖、2020年7月に秋田県能代市・三種町・男鹿市沖、秋田県由利本荘市沖、千葉県銚子市沖、2021年9月に秋田県八峰町及び能代市沖、「田県男鹿市、潟上市及び秋田市沖、新潟県村上市及び胎内市沖、長崎県西海市江島沖を導入促進区域に指定した。

加えて、2024年2月に政府は洋上風力発電所の設置に関して、現行の領海内から排他的経済水域(EEZ)に広げる方針を公表した。日本風力発電協会は、EEZに広がれば洋上風力が陸上風力の3.5倍程度に拡大すると試算している。国連海洋法条約では、沿岸から200海里(約370km)以内の範囲で設定可能と定めている。

洋上風力発電の開発は、風車の大型化、サプライチェーンの整備、セントラル方式の導入などで先行した欧州が実質的にけん引してきた。しかし、2010年頃から競争入札が導入され、発電価格が顕著に下がった影響を受け、2020年代に入り、徐々に風車メーカーの経営状況が悪化を始めた。

これに新型コロナ禍とロシアのウクライナ侵攻にともなうインフレが重なり風車価格が急上昇した結果、安価な発電単価で受注した発電事業者の撤退が欧米で始まっている。2024年に世界で撤退・延期を決めた洋上風力発電事業は、2023年に世界で新規導入された発電量の5割に達する。

国内の導入促進区域における洋上風力も、競争入札により発電価格が顕著に下がったため、同様の事態に陥ることが危惧されている。これから始まる本格的な国内の洋上力発電の開発に向け、事業者への手厚い政府支援が必要な時期にきている。

コメント