原子力発電所の再稼働は、原子力規制委員会の審査のもと厳格に進められている。再稼働したPWRとBWRの発電電力量は、安全対策が完了することで、2024年以降に発電電力量の増加が期待できる。

ならば、「CO2排出が問題の火力発電の発電電力量は減少に向かうのか?」 2011年の東日本大震災以降の国内の火力発電の抑制状況について、より詳しくエネルギー事情を観てみよう。

4.さらなる休廃止が求められる火力発電

4.1 福島第一原発事故前後の火力発電

1997年12月、地球温暖化防止京都会議で「先進国は2008~2012年の間に1990年比で温室効果ガスの排出を約5%削減」の目標が採択された。「京都議定書」であるが、これにより国内での石炭火力発電所の新設が事実上不可となった。

しかし、2011年3月の東日本大震災以降、国内では石炭火力発電所の新設計画が目白押しとなる。原子力発電所の再稼働が何時になるか見通せない電力会社や、独自電源を持とうとする新電力各社が、燃料コストの安さと資源の安定供給から石炭火力発電所の新設を計画した。

これを後押しするように、2014年4月、政府は第4次エネルギー基本計画を閣議決定し、石炭火力発電は「重要なベースロード電源」と位置付け、老朽火力発電所のリプレースや高性能機の新増設をめざすとした。

また、LNG火力発電は「ミドル電源」の中心的な役割を果たすとし、石油火力発電は「ピーク電源及び調整電源」と位置付け限定活用するとした。

2010年以降に注目して、経済産業省が公表している電源別の発電電力量から、火力発電による発電電力量のみを切り出して観てみよう。

福島第一原発事故以降、原子力発電の相次ぐ停止による電力不足を、休停止していた石油等の火力発電所の再稼働で乗り切るため、火力発電による発電電力量が急増した。

4.2 「パリ協定」発効前の火力発電の抑制

国内の石炭火力発電所の新設計画は、2015年4月時点で43基、設備容量で2120万kWにのぼった。その状況を見て、2015年6月以降、環境省は石炭火力発電所の新設計画に関して、環境影響評価(環境アセス)法に基づき異議を唱えた。

これを受けた経済産業省は「省エネ法」の告示を変え、2016年からの新規制適用を発表した。

すなわち、石炭火力発電を火力発電全体の50%程度(電力量ベース)に抑え、CO2排出量の少ないLNG火力発電を50%以上とする。また、高効率の超々臨界圧発電(USC、発電端効率・LHV基準で39~41%)を基準とし、それ以下の低効率の石炭火力の廃止や休止を求めた。

また、「エネルギー供給構造高度化法(高度化法)」で、電力会社に向けて非化石電源比率(原子力発電+再生可能エネルギー)を44%以上に引き上げることを要請した。

以上の経済産業省の対策を見て、環境省は2016年2月に石炭火力発電所の新設計画を、新規制を遵守する条件付きで容認した。

2016年2月には大手電力会社と新電力各社を合わせた計36社(国内の販売電力シェア99%以上を占める)が、CO2削減を監視する「電気事業低炭素社会協議会」を発足させた。各社は年度ごとにCO2削減計画を策定・実施・評価して見直しを行い、協議会が進捗状況を経済産業省などに報告する。

4.3 「パリ協定」発効後の火力発電の抑制

2015年12月にCOP21で採択された「パリ協定」が、2016年11月に発効し、「産業革命前からの気温上昇を2℃未満にし、1.5℃未満に収まるよう努力」の目標に向け、世界各国がCO2排出量削減に動き出した。

国連に提出した日本の目標は、「短期は2020年時点の温暖化ガス排出量を2005年比で3.8%以上の削減」、「中期は2030年に2013年に比べて26%の削減」、「長期は2050年に2013年比80%の削減」である。

パリ協定を受けて、2017年から環境省による石炭火力発電所の新設計画抑制が行われた。しかし、環境省は環境アセスに基づく意見書を出すだけで、管轄する経済産業省は多くの新設の認可を進めた。

石炭火力発電所の新設認可状況:

■2017年3月、千葉市で中国電力とJFEスチールが進める蘇我火力発電所(石炭、総出力:約107万kW、2024年運転開始)の新設計画について、環境省は環境アセスに基づく意見書を経済産業省に提出した。

この新設計画は、2018年12月、十分な事業性が見込めないとして撤回された。

■2017年8月、愛知県で中部電力が進める武豊火力発電所(石炭+木質バイオマス混焼、総出力:約107万kW)の新設計画について環境省は異議を表明。しかし、2022年8月に営業運転は開始された。

■2018年1月、中国電力が島根県で進める三隅火力発電所2号機(石炭+木質バイオマス混焼、総出力:約100万kW)の増設計画に環境省は異議意義を表明。しかし、2022年11月に営業運転は開始された。

■2018年3月、神戸製鋼所が進める神戸製鉄所火力発電所3, 4号機(石炭、総出力:約130万kW)の新設計画に環境省は異議を表明。2022年2月に3号機、2023年2月に4号機の営業運転が開始された。等

一方、電力自由化で新電力に顧客を奪われたため、経営判断による大手電力会社の新設計画の中止や、30年以上の老朽化した石油/石炭火力の建て替え中止に加えて、休止・廃止が始まった。

高効率の最新鋭火力発電を導入すればCO2排出量と発電コストを下げられるが投資回収が不透明で、老朽化火力は保修費用が高額となり設備利用率が低下して利益が出せないためである。

火力発電所の計画中止、休止・廃止

■2017年8月、関西電力とJXTGエネルギーが千葉県市原市で計画していた石炭火力発電所の建設計画の中止を発表。電力自由化により、関西電力は首都圏での電力販売事業の供給拠点と位置付けていたが、投資回収が困難と判断した。

■2018年3月、JXTGエネルギー、清水建設、静岡ガスは共同出資する清水天然ガス発電所(総出力:110万kW、2021年運転開始)の計画を中止。事業採算性に加え、地元の反対を受けての白紙撤回である。

■2018年4月、電源開発が明石市の老朽化した高砂火力発電所1, 2号機(出力:25万kW×2基)の高効率石炭火力発電所(USC)へ建て替えを計画していたが、断念すると発表した。

■2019年3月、関西電力は30年以上の老朽火力である和歌山県海南市の海南発電所1~4号機(石油、総出力:210万kW)の廃止、御坊発電所2号機(石油、出力:60万kW)の休止を発表した。等

4.4 経済産業省による石炭火力100基の休廃止方針

2020年10月、政府は2050年までに温室効果ガスの排出を全体としてゼロにする「2050年カーボンニュートラル」を宣言した。

2020年7月、経済産業省が国内石炭火力発電所の計140基を対象に、1990年代前半までに建設された114基ある「非効率発電所」のうち100基程度を、2030年までに段階的に休廃止する方針を示した。

電力各社の非効率石炭火力発電量に上限を設定し、徐々に上限を下げて発電容量を減らすため、今後、法令や制度を改正する。輸出は全面禁止とせず、非効率石炭火力に限定して輸出支援を行わない。また、北海道、沖縄、島嶼など電力環境に特殊事情がある地域や、災害に備えた一部施設は事情を考慮する。

脱石炭火力発電をめざす欧州の先進諸国からの批判をかわし、積極的に温暖化対策に取り組む姿勢を公表した。しかし、新型の高効率発電所26基は維持・拡大するとしたため、石炭火力全廃に動き出した欧州に比べて手緩い感は否めず、2019年のCOP25から4回連続で「化石賞」を受賞することになる。

●政府が廃止をめざす「非効率石炭火力」:

発電効率が40%以下の亜臨界圧(Sub-C、蒸気温度:540~570℃、蒸気圧:16.7MPa、発電効率:38%以下)、超臨界圧(SC、蒸気温度:566℃以下、蒸気圧:22.1MPa、発電効率:38~40%)に区分される火力発電設備の114基が対象である。

●維持・拡大する「高効率石炭火力」:

超々臨界圧(USC、蒸気温度:566℃以上、蒸気圧:22.1MPa、発電効率:41~43%)、石炭ガス化複合発電(1300℃~1500℃級IGCC、発電効率:46~50%程度)の26基である。

性能でUSCやIGCCを上回る石炭ガス化燃料電池複合発電(IGFC)は、電源開発と中国電力などが技術開発中であるが、低コスト化が課題である。

経済産業省によると大手電力会社の「非効率石炭火力」が占める割合は、沖縄電力(55.1%)、北海道電力(38.8%)、Jパワー(36.8%)、中国電力(27.4%)、東北電力(26.1%)、北陸電力(24.6%)、JERA(7.4%)、関西電力(0%)である。また、鉄鋼や化学、製紙業界などでも「非効率石炭火力」の自家発電設備を運用している。

2021年4月、経済産業省は「非効率石炭火力」を減らすため、石炭火力の発電効率を43%とする新基準を設けた。2019年度時点で大手電力会社では発電効率40%以上は31基で、43%以上は2基にとどまる。

基準を達成できなくても罰則や強制的な措置は設けない緩い方針で、基準より低い場合に指導・助言で実効性を担保する計画とした。

4.5 2020年以降の大手電力会社の動向

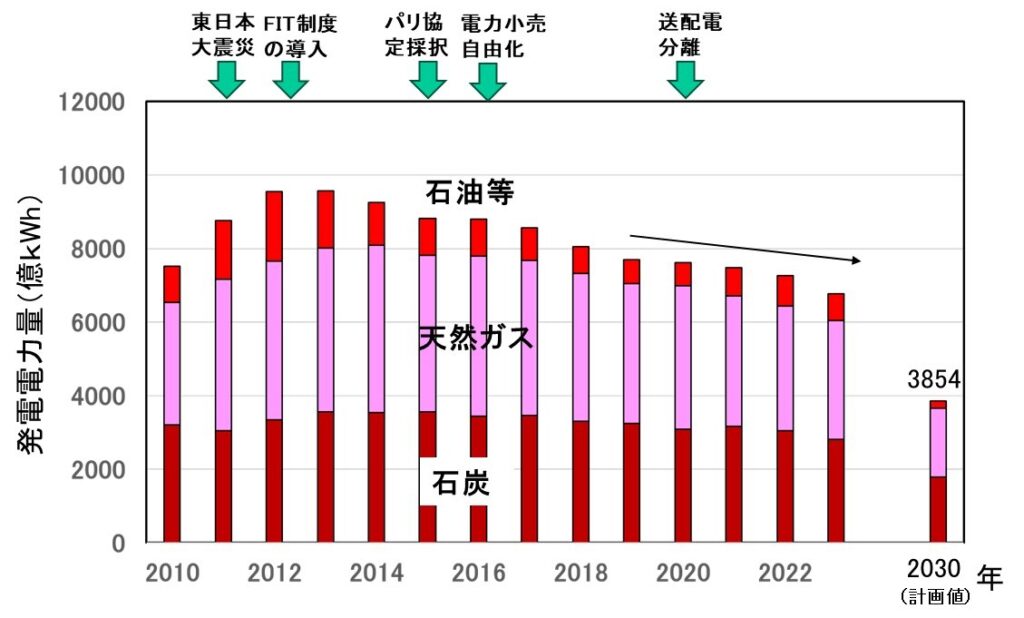

2020年の総発電電力量(9985憶kWh)に占める火力発電電力量(7614憶kWh)の割合は76.3%で、その内訳は石炭(3039億kWh)、LNG(3888億kWh)、石油(633億kWh)である。2013年以降、火力発電電力量は減少傾向を示し、2020年に至ってようやく福島第一原発事故前の水準に戻った。

参考までに、2010年の総発電電力量(11494憶kWh)に占める火力発電電力量(7521憶kWh)の割合は65.4%で、その内訳は石炭(3199億kWh)、LNG(3339億kWh)、石油(883億kWh)である。

石炭火力発電への依存度が高い北海道電力、中国電力、九州電力、北陸電力、電源開発は、石炭火力発電の延命を図るために、そろって石炭にバイオマス燃料を混ぜる混焼による非効率石炭火力発電設備の見掛けの発電効率向上を進めた。

発電効率(=発電量/投入エネルギー)を見掛け上あげるには:

発電量を増すか、投入エネルギーを減らす必要がある。現行の「省エネ法」では石炭とバイオマスを混焼する場合、バイオマスの投入エネルギー分を分母から差し引いて効率を計算できるとしている。

そのため、発電効率が40%以下の非効率の亜臨界圧や超臨界圧機でも10%程度のバイオマスを混焼すれば、発電効率41%以上の超々臨界圧と同等以上の発電効率とみなせる。

一方で、大手電力会社は「非効率石炭火力」の廃止と共に「高効率石炭火力」の新設を進めており、燃料費の安価な石炭火力発電から抜け出せない状況が継続している。

■2020年10月、元々非効率石炭火力の割合が低いJERAは、共同運営を含めて国内8か所の石炭火力発電所を、2030年までに全て停止・廃止すると発表した。

一方、「高効率石炭火力」については、2023年6月、超々臨界圧(USC)の横須賀発電所1号機(石炭、出力:65万kW)、同12月、横須賀発電所2号機(石炭、出力:65万kW)の営業運転を開始した。

■2023年6月、四国電力は超々臨界圧(USC)の西条発電所1号機(石炭+木質バイオマス、出力:50万kW)の営業運転を開始。2022年3月に廃止した旧1号機(石炭+木質バイオマス、出力:15.6万kW)のリプレースである。

■2023年10月、電源開発は老朽化した松島火力発電所1号機の廃止、2号機の休止を発表。2号機は最新鋭設備(石炭ガス化IGCCによるCO2フリー水素発電、出力:50万kW)に更新し、2028年の運転開始予定。

以上から、「パリ協定」の発効により脱石炭火力発電が進む中で、日本の2023年総発電電力量(9854億kWh)に占める火力発電電力量(6761億kWh)は減少傾向にあるが構成比率は68.6%と依然として高く、その内訳は石炭(2804億kWh)、LNG(3241億kWh)、石油(716億kWh)である。

政府主導で「非効率石炭火力」の休廃止が進められる一方で、「高効率石炭火力」へのリプレースと新設が進められた結果、火力発電の総発電電力量は漸減傾向にあるものの、第6次エネルギー基本計画で示された2030年の目標にはまだまだ遠いのが現状である。

問題は、大手電力会社が進めるバイオマス混焼による見掛けの発電効率向上である。これにより「非効率石炭火力」の温存が平然と進められていることに違和感を感じない人はいない。

コメント